Margin và giao dịch ký quỹ: Công cụ mạnh mẽ cho nhà đầu tư chứng khoán nâng cao

Ngô Văn Thịnh

28 tháng 2, 2025

Margin và giao dịch ký quỹ: Công cụ mạnh mẽ cho nhà đầu tư chứng khoán nâng cao

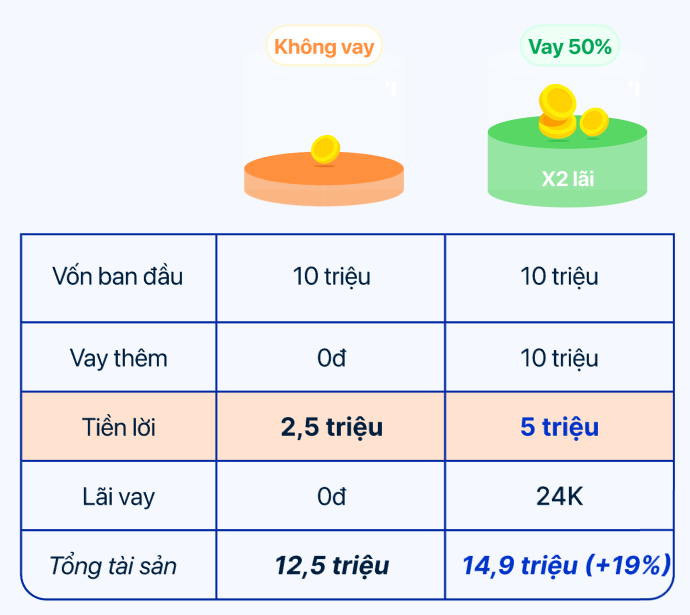

Với 10 triệu đầu tư vào cổ phiếu, nếu giá tăng 25%, lợi nhuận là 2,5 triệu. Nhưng khi vay thêm 10 triệu từ công ty chứng khoán, cùng mức tăng 25% đó có thể mang lại 5 triệu lợi nhuận, tức gấp đôi. Đây là sức mạnh của margin. Đồng thời, sức mạnh này cũng là lưỡi kiếm hai chiều, vì khi giá giảm 25%, lỗ cũng gấp đôi. Margin không phải công cụ dành cho nhà đầu tư bình thường, mà đòi hỏi kiến thức sâu về thị trường, kỹ năng quản lý rủi ro cao, và tâm lý ổn định. Bài viết này sẽ hướng dẫn toàn diện về margin, từ định nghĩa cơ bản đến chiến lược quản lý danh mục phức tạp, giúp nhà đầu tư nâng cao nắm vững công cụ này. Cùng Boom Kinh Tế - Kho Tàng Thông Tin Kinh Tế Hữu Ích tìm hiểu trong bài viết dưới đây!

1. Margin là gì và cơ chế hoạt động của giao dịch ký quỹ

Margin là tính năng cho phép nhà đầu tử vay tiền từ công ty chứng khoán (DNSE) để mua thêm chứng khoán ngoài vốn có sẵn. Thay vì chỉ dùng 10 triệu tiền mặt để mua chứng khoán, nhà đầu tư có thể vay thêm 10 triệu và sử dụng tổng cộng 20 triệu để đầu tư, từ đó khuếch đại lợi nhuận tiềm năng.

Nhà đầu tư sử dụng vốn margin để tăng khả năng mua cổ phiếu - nguồn từ zalopay

Cơ chế hoạt động khá đơn giản. Khi nhà đầu tử đăng ký tài khoản margin tại DNSE, họ sẽ nhận được một hạn mức vay. Hạn mức này thường bằng 50-100% giá trị tài sản hiện tại. Ví dụ, nếu có 10 triệu tiền mặt, hạn mức vay có thể là 10 triệu, cho phép tổng danh mục lên đến 20 triệu. Tiền vay này phải hoàn trả trong thời gian quy định, thường là T+2 (2 ngày) cho trái phiếu hoặc T+5 cho cổ phiếu, tuy nhiên nhà đầu tư có thể gia hạn bằng cách trả lãi suất vay.

Lãi suất vay thường dao động từ 6-10% mỗi năm, tính theo ngày giữ vị thế. Nếu vay 10 triệu trong 5 ngày với lãi suất 7% mỗi năm, chi phí lãi sẽ là khoảng 9.589 đồng. Đây là chi phí nhỏ so với tiềm năng lợi nhuận, nhưng cần phải tính chính xác vào chiến lược.

Điều quan trọng là margin chỉ áp dụng cho các chứng khoán cơ bản như cổ phiếu, trái phiếu, và chứng chỉ quỹ. Các công cụ phái sinh như chứng quyền hoặc chứng khoán phái sinh thường không được vay margin, vì chúng đã có tính chất leverage cao.

2. Công thức tính lợi nhuận và lỗ trong giao dịch margin

Để xác định kết quả giao dịch margin, công thức cơ bản là:

Lợi/Lỗ = (Giá bán - Giá mua) × Số lượng - Lãi suất vay - Phí giao dịch

Công thức này có vẻ đơn giản, nhưng các thành phần riêng lẻ cần được tính toán chính xác. Phần chênh lệch giá là rõ ràng nhất: nếu mua 1.000 cổ phiếu tại 20.000 đồng và bán tại 25.000 đồng, lợi nhuận từ chênh lệch giá là 5 triệu đồng. Tuy nhiên, sau đó phải trừ đi chi phí.

Biểu đồ so sánh lợi nhuận giữa giao dịch bình thường và ký quỹ - nguồn từ zalopay

Chi phí lãi suất vay cần tính dựa trên công thức: (Số tiền vay × Lãi suất hàng năm / 365) × Số ngày vay. Nếu vay 10 triệu với lãi suất 7%, giữ vị thế 5 ngày, lãi sẽ là (10.000.000 × 0,07 / 365) × 5 = 9.589 đồng.

Phí giao dịch bao gồm phí mua và phí bán, thường mỗi khoản là 0,1% giá trị giao dịch. Nếu mua 20 triệu chứng khoán, phí mua là 20.000 đồng. Khi bán, phí bán cũng là 20.000 đồng. Ngoài ra còn thuế VAT 10% tính trên phí giao dịch.

Ví dụ thực tế minh họa rõ hơn. Giả sử nhà đầu tuz có 10 triệu vốn, vay thêm 10 triệu từ DNSE, dùng 20 triệu để mua 1.000 cổ phiếu ở mức giá 20.000 đồng mỗi cổ phiếu. Sau 5 ngày, giá tăng lên 25.000 đồng, và nhà đầu tuz bán tất cả.

Lợi nhuận từ chênh lệch giá: (25.000 - 20.000) × 1.000 = 5.000.000 đồng. Lãi suất vay 5 ngày: 9.589 đồng. Phí mua: 20.000.000 × 0,1% = 20.000 đồng. Phí bán: 25.000.000 × 0,1% = 25.000 đồng. Thuế VAT trên phí (10%): (20.000 + 25.000) × 0,1 = 4.500 đồng.

Tổng chi phí: 9.589 + 20.000 + 25.000 + 4.500 = 59.089 đồng. Lợi nhuận ròng: 5.000.000 - 59.089 = 4.940.911 đồng.

So với giao dịch không margin, lợi nhuận sẽ là (25.000 - 20.000) × 500 = 2.500.000 - 40.000 (phí không margin) = 2.460.000 đồng. Nhà đầu tuz đã tăng gấp đôi lợi nhuận nhờ sử dụng margin.

Tuy nhiên, trong trường hợp ngược lại, nếu giá giảm xuống 15.000 đồng, lỗ cũng gấp đôi. Lỗ từ chênh lệch giá sẽ là 5 triệu, cộng với các chi phí vay và phí giao dịch, tổng lỗ khoảng 5 triệu.

3. Margin call: Cảnh báo rủi ro và cơ chế vỡ tài khoản

Margin call là lệnh buộc nhà đầu tuz phải cộng thêm tiền vào tài khoản khi tỷ lệ margin (tỷ lệ vốn riêng so với tổng giá trị tài sản) giảm dưới mức tối thiểu, thường là 30%. Đây là cơ chế bảo vệ của DNSE để đảm bảo nhà đầu tuz có khả năng thanh toán nợ.

Biểu đồ minh họa Margin Ratio giảm dần từ 50% xuống 0% (margin call) - nguồn từ zalopay

Công thức tính Margin Ratio: Margin Ratio = (Giá trị tài sản - Số tiền vay) / Giá trị tài sản × 100%

Ví dụ cụ thể sẽ giúp dễ hiểu. Giả sử nhà đầu tuz có danh mục với giá trị 20 triệu, đã vay 10 triệu từ DNSE.

Margin Ratio ban đầu = (20M - 10M) / 20M = 50%.

Nếu thị trường giảm và danh mục còn lại 15 triệu, Margin Ratio sẽ là (15M - 10M) / 15M = 33%, vẫn an toàn vì cao hơn 30%.

Nhưng nếu tiếp tục giảm xuống 13 triệu, Margin Ratio = (13M - 10M) / 13M = 23%, đã dưới 30%. Lúc này DNSE sẽ phát hành Margin Call, yêu cầu nhà đầu tuz phải cộng tiền vào tài khoản trong vòng 1-2 giờ. Nếu không làm, DNSE sẽ tự động bán chứng khoán của nhà đầu tuz để khôi phục margin, điều này có thể xảy ra lúc thị trường xấu nhất, khóa vào lỗ.

Trong trường hợp xấu nhất, nếu Margin Ratio < 0%, tức vốn âm, nhà đầu tuz sẽ nợ DNSE. Điều này gọi là vỡ tài khoản. Lúc đó DNSE có thể buộc bán tất cả chứng khoán và nhà đầu tuz phải trả nợ với lãi suất cao.

Chiến lược tránh Margin Call là luôn giữ Margin Ratio > 40%, thực tế hơn là trên 50%. Không nên vay tối đa limit của mình. Thay vào đó, chỉ vay 30-50% limit, giữ lại dung lượng vay để tránh biến động bất ngờ của thị trường. Đặt stop-loss rõ ràng cũng giúp hạn chế lỗ trước khi margin call xảy ra.

4. Chiến lược margin trading hiệu quả: Từ cơ bản đến nâng cao

Margin trading thành công không phải là may mắn, mà là kết quả của chiến lược rõ ràng và kỷ luật chặt chẽ. Có nhiều chiến lược có thể áp dụng, từ đơn giản đến phức tạp.

Sơ đồ chiến lược Pyramid Trading và Stop-Loss Level

Chiến lược cơ bản: Pyramid Trading

Pyramid Trading là mua dần dần khi giá tăng, với số lượng giảm dần mỗi lần. Ví dụ, mua 500 cổ phiếu ở mức 20.000 đồng, khi giá tăng lên 22.000 đồng mua thêm 300 cổ phiếu, rồi khi giá tiếp tục tăng lên 24.000 đồng mua thêm 200 cổ phiếu. Chiến lược này giúp tối ưu hóa lợi nhuận và giảm rủi ro, vì nếu giá đảo chiều, nhà đầu tuz chỉ bị lỗ trên phần mua cuối cùng.

Stop-Loss Discipline là phần không thể bỏ qua. Nhà đầu tuz nên đặt stop loss ở mức 3-5% dưới giá vào. Nếu vào ở 20.000 đồng, stop loss sẽ là 19.000-19.400 đồng. Điều này tự động bảo vệ vốn khi thị trường quay xuống, tránh tình huống lỗ lớn hoặc margin call.

Chiến lược nâng cao: Sector Rotation

Sector Rotation dựa trên theo dõi xu hướng ngành, vay margin khi ngành đó có triển vọng tăng trưởng cao, rồi bán khi ngành bắt đầu yếu. Ví dụ, nếu dự báo Q1 là mùa bất động sản, vay margin để mua cổ phiếu BĐS như BIM, GEX, DBC. Khi Q2 bắt đầu, ngành bắt đầu yếu, bán ra để ghi lợi nhuận và tránh rủi ro.

Seasonal Trading là một biến thể khác, dựa trên mùa trong năm. Q1 thường tốt cho bất động sản, Q3-Q4 tốt cho tiêu dùng. Nhà đầu tuz có thể vay margin vào mùa tăng và giảm vay khi vào mùa yếu.

Kết hợp Technical và Fundamental là cách tiếp cận hiệu quả nhất. Chỉ sử dụng margin khi giá break qua mức kháng cự, volume tăng vọt, và fundamentals của công ty tốt. Tránh vay margin khi chỉ báo kỹ thuật yếu hoặc giá đang ở vùng kháng cự cao.

5. Quản lý rủi ro và cân bằng danh mục margin trading

Quản lý rủi ro là yếu tố sống còn trong margin trading. Có bốn loại rủi ro chính: rủi ro thị trường (giá giảm làm lỗ gấp), rủi ro margin call (buộc bán lúc xấu), rủi ro lãi suất (DNSE tăng lãi suất vay), và rủi ro thanh khoản (một số cổ phiếu khó bán).

Dashboard quản lý margin: Position Size, Margin Ratio, P&L Tracking - nguồn từ zalopay

Position Sizing - Xác định cỡ vị thế phù hợp

Không nên vào quá nhiều tiền vào một vị thế. Quy tắc Kelly Criterion cho margin là:

Margin Size = (Win% × Avg Win - Loss% × Avg Loss) / Avg Loss

Tuy nhiên, trong thực tế, nhà đầu tuz nên bắt đầu đơn giản hơn. Không vay quá 50% limit của mình. Ví dụ, nếu limit margin là 10 triệu, chỉ vay tối đa 5 triệu, giữ lại 5 triệu limit để ứng phó với tình huống bất ngờ.

Cấu trúc danh mục margin hợp lý

Nên chia danh mục thành ba phần:

- 40% vốn: Margin aggressive (vay 50-100% limit) - những vị thế với tiềm năng lợi nhuận cao

- 40% vốn: Margin conservative (vay 20-30%) - những vị thế ổn định, từ từ tăng

- 20% vốn: Cash không vay, dùng cho swing trading hoặc dự phòng

Quản lý hàng ngày

Mỗi sáng, kiểm tra Profit/Loss trước 10 giờ. Nếu lỗ vượt quá 2% vốn, cần xem xét lại các vị thế. Nếu Margin Ratio < 40%, bắt đầu cân bằng danh mục lại, có thể bán một phần vị thế có lỗ hoặc cộng tiền. Nếu Margin Ratio < 30%, bắt buộc hành động ngay.

Rebalancing hàng tháng cũng quan trọng. Nếu Target Margin Ratio là 45%, nhưng hiện tại chỉ có 35%, cần bán một số vị thế hoặc cộng tiền để quay về target.

6. Margin trading vs các loại chứng khoán khác: Lựa chọn công cụ phù hợp

Margin không phải công cụ duy nhất để đầu tư chứng khoán. Có nhiều loại chứng khoán khác nhau, mỗi loại có ưu nhược điểm riêng.

Biểu đồ so sánh Lợi nhuận - Rủi ro của các loại công cụ - nguồn từ zalopay

| Loại Chứng Khoán | Vốn Tối Thiểu | Lợi Nhuận Tiềm Năng | Rủi Ro | Phí Giao Dịch | Thời Gian Giữ |

|---|---|---|---|---|---|

| Margin Trading | 10M | Unlimited (vay 2x) | Rất cao | 0,2% | T+2 - T+365 |

| Cổ phiếu thường | 1M | Tương đương % tăng | Cao | 0,2% | T+3 trở lên |

| Trái phiếu | 1M | 5-8%/năm | Trung bình | 0,1% | 1-30 năm |

| Chứng chỉ quỹ (ETF) | 100K | 10-15%/năm | Trung bình | 0,2% | Ngắn - dài hạn |

| Chứng quyền | 100K | 50-200% | Rất cao | 0,2% + spread | 2-48 tháng |

| Phái sinh (Futures) | 2-10M | Unlimited (vay 10x) | Cực cao | 0,5-1% | 1 ngày - nhiều tháng |

Margin vs Chứng quyền: Margin linh hoạt hơn vì có thể giữ lâu dài, nhưng chứng quyền có hiệu ứng thời gian (time decay). Margin đòi hỏi quản lý rủi ro tốt, trong khi chứng quyền đơn giản hơn nhưng decay làm giảm giá trị.

Margin vs Phái sinh: Margin an toàn hơn vì rủi ro giới hạn ở mức vốn, nhưng phái sinh có leverage cao hơn (10x vs 2x). Phái sinh phức tạp hơn nhưng có lợi nhuận tiềm năng lớn hơn.

Margin vs ETF: Margin cho lợi nhuận cao hơn nhưng rủi ro cao hơn, trong khi ETF an toàn nhưng sinh lợi chậm.

Lựa chọn công cụ phụ thuộc vào mục tiêu lợi nhuận và khiếu chịu rủi ro:

- Mục tiêu 20-50%/năm với rủi ro trung bình → Margin cổ phiếu

- Mục tiêu 100%+ với rủi ro cao → Chứng quyền hoặc Phái sinh

- Mục tiêu 8-15%/năm với rủi ro thấp → ETF hoặc Trái phiếu

7. Những sai lầm phổ biến của nhà đầu tư margin trading

Nhà đầu tuz margin thường rơi vào những bẫy tâm lý và kỹ thuật làm hư hoại danh mục. Nhận biết những sai lầm này là bước đầu để tránh chúng.

Biểu đồ 6 sai lầm phổ biến và hậu quả lỗ

Sai lầm #1: Vay tối đa từ lần đầu

Tâm lý của nhà đầu tuz mới là "Càng vay nhiều càng lợi nhuận cao". Họ vay hết hạn mức margin để tối đa hóa tham vọng lợi nhuận. Khi thị trường tốt, chiến lược này hoạt động. Nhưng khi thị trường giảm chỉ 10%, margin call sẽ xảy ra. Cách tránh là bắt đầu vay 20% limit, tăng dần khi có kinh nghiệm.

Sai lầm #2: Không đặt stop loss

Nhiều nhà đầu tuz tin vào intuition của mình. Khi vị thế bắt đầu lỗ, họ nghĩ "giá sẽ quay lại", mong chờ phục hồi tự nhiên. Thực tế, giá có thể không quay lại mà tiếp tục lao dốc, khiến lỗ tăng dần dần. Nếu không đặt stop loss, nhà đầu tuz sẽ rơi vào margin call không cần thiết. Quy tắc vàng là luôn đặt stop loss ở mức 2-3% dưới giá vào.

Sai lầm #3: Tập trung quá nhiều vào 1-2 cổ phiếu

Diversification là nguyên tắc cơ bản của quản lý rủi ro, nhưng nhiều nhà đầu tuz tin vào "cổ phiếu chiến thắng" của mình. Nếu chỉ mua 2 cổ phiếu và một cái giảm 20%, danh mục sẽ lao dốc. Cách tránh là phân tán vốn vào ít nhất 5-10 cổ phiếu khác nhau, không vào quá 20% vốn vào một cái.

Sai lầm #4: Quên tính chi phí vay

Nhà đầu tuz mới nhìn vào lợi nhuận 10% từ chênh lệch giá và nghĩ "Tôi lãi 10%". Nhưng sau khi trừ lãi suất vay 7%, phí giao dịch, lợi nhuận chỉ còn 2-3%. Nếu giao dịch kéo dài, chi phí vay sẽ ăn hết lợi nhuận. Cách tránh là luôn tính target lợi nhuận > 2x chi phí vay.

Sai lầm #5: Overtrading - Giao dịch quá thường xuyên

"Càng trade nhiều càng lợi nhuận cao", nhiều nhà đầu tuz suy nghĩ như vậy. Họ giao dịch 5-10 lần mỗi tuần. Nhưng phí giao dịch tích lũy sẽ ăn hết lợi nhuận. Ngoài ra, giao dịch thường xuyên tạo stress cao, dẫn đến quyết định sai lầm. Cách tránh là target 1-3 trade/tuần, giữ vị thế 5-30 ngày.

Sai lầm #6: Margin trading khi không có kinh nghiệm

Đây có lẽ là sai lầm nặng nề nhất. Margin không dành cho người mới vào chứng khoán. Nhà đầu tuz cần ít nhất 6-12 tháng kinh nghiệm, lợi nhuận ổn định > 5%/tháng, và tâm lý ổn định trước khi bắt đầu margin. Người mới vao margin thường vỡ tài khoản trong 1-2 tháng.

Case study tiêu cực: Nhà đầu tuz A vào margin vào tháng 1 năm 2024 với vốn 5 triệu, vay tương tự 5 triệu (vay 100% limit). Thị trường giảm 10% → lỗ 1 triệu (20% vốn). Margin call được phát hành. A bán tất cả lúc thị trường xấu nhất → lỗ 1,5 triệu (30% vốn gốc) chỉ trong 1 tháng. A không bao giờ quay lại margin trading sau đó.

8. Case studies thực tế: Những kịch bản margin trading thành công và thất bại

Case #1: Thành công - Sector Rotation

Nhà đầu tuz B có 10 năm kinh nghiệm chứng khoán. Vốn 100 triệu, vay 30 triệu (30% limit) tháng Q1 2025. Dự báo Q1 là mùa bất động sản tăng trưởng. B vào 70% danh mục vào cổ phiếu BĐS (BIM, GEX, DBC), 30% vào ngân hàng (ACB, VCB) để hedging.

Kết quả: Bất động sản tăng 25%, Ngân hàng tăng 10%. Danh mục lợi 18% (sau trừ chi phí vay 1,75% cho 3 tháng). Lợi nhuận ròng 16,25% = 16,25 triệu, trên danh mục 100 triệu. Margin call không xảy ra vì B giữ margin ratio > 50% suốt thời gian.

Case #2: Thất bại - Overtrading & Margin Call

Nhà đầu tuz C có 6 tháng kinh nghiệm. Vốn 20 triệu, vay 18 triệu (90% limit) tháng 3-4 năm 2025. Chiến lược: "Mua tất cả cổ phiếu tăng". Tập trung 50% FPT, 30% VNM, 20% SaigonBank.

Tuần 1: Lợi 5% từ chênh lệch giá, trừ chi phí vay. C quá tự tin, bắt đầu trade 5 lần/tuần.

Tuần 2-3: Thị trường điều chỉnh -5%. Danh mục lỗ 9% = 3,4 triệu lỗ. Margin Ratio giảm xuống 49% (vàng). C không stop loss, trông chờ phục hồi.

Tuần 4: Thị trường giảm thêm 5% nữa. Danh mục lỗ 18%. Margin Ratio giảm xuống 43% (margin call). DNSE yêu cầu cộng tiền. C không có tiền cộng thêm, DNSE bán buộc 30% danh mục lúc thị trường xấu nhất. Kết quả: C lỗ 5 triệu (25% vốn gốc) chỉ trong 1 tháng.

Case #3: Trung bình - Discipline Margin Trading

Nhà đầu tuz D có 2 năm kinh nghiệm. Vốn 50 triệu, vay tối đa 15 triệu (30%) để giữ margin ratio > 50%. Luôn đặt stop loss 3% mỗi vị thế. Target lợi nhuận 15-25%/năm. Rebalance hàng tháng.

Kết quả cả năm 2025:

- Q1: +12% (14% chênh lệch - 2% chi phí vay)

- Q2: -3% (trigger stop loss 2 lần, giảm lỗ so với không có stop loss)

- Q3: +10%

- Q4: +8%

- Lợi nhuận năm: 27% = 13,5 triệu

Vốn cuối năm: 63,5 triệu. Risk/Reward balance: Lỗ lớn nhất trong một quarter là 5%, lợi nhỏ nhất là 8%.

Bài học rút ra:

- Case #1 (Thành công): Kinh nghiệm sâu + margin vừa phải + diversification + dựa trên análysis chuyên sâu

- Case #2 (Thất bại): Kinh nghiệm chưa đủ + margin quá cao + overtrading + không có stop loss

- Case #3 (Trung bình): Kinh nghiệm vừa đủ + margin vừa phải + discipline chặt chẽ + stop loss + rebalance = kết quả ổn định

9. Tích hợp margin trading vào chiến lược tài chính dài hạn

Margin trading không nên là toàn bộ chiến lược đầu tư của ai. Nó nên là một phần của danh mục tài chính toàn diện.

Sơ đồ chiến lược tài chính toàn diện: Margin 30-50%, Long-term 30-40%, Cash 20%

Phân bổ danh mục theo tuổi

- Từ 25-35 tuổi: 50% Margin (tìm kiếm lợi nhuận cao), 30% Long-term (cổ phiếu giữ dài hạn), 20% Cash & Tiết kiệm

- Từ 35-50 tuổi: 30% Margin (giảm rủi ro), 40% Long-term, 30% Cash + Bất động sản

- Từ 50+ tuổi: 10% Margin (giữ kỹ năng), 40% Long-term, 50% Cash + Trái phiếu & Vàng

Quản lý dòng tiền từ margin trading

Lợi nhuận từ margin trading không nên dùng để tiêu dùng hằng ngày. Nên reinvest theo tỷ lệ:

- 50% lợi nhuận: Tái nhập margin, tăng vốn margin base

- 30% lợi nhuận: Mua vàng hoặc quỹ đầu tư (hedging rủi ro hệ thống)

- 20% lợi nhuận: Tiết kiệm, mua trái phiếu, hoặc dự phòng

Ví dụ, nếu lợi nhuận margin trong một năm là 10 triệu, nên reinvest 5 triệu vào margin, 3 triệu vào quỹ/vàng, 2 triệu tiết kiệm.

Xem xét thuế

Lợi nhuận từ margin trading chịu thuế thu nhập cá nhân 10% (nếu lợi nhuận > 20 triệu/năm hoặc bán chứng khoán cùng một công ty chứng khoán). Lãi suất vay margin có thể được tính vào chi phí, giảm lợi nhuận chịu thuế, tuy nhiên quy định có thể khác nhau tùy theo năm và chính sách thuế.

Nhà đầu tuz nên tham khảo chuyên gia thuế để tối ưu hóa bộ hồ sơ khai thuế. Lỗ từ margin trading có thể bù trừ với lợi nhuận từ các cổ phiếu khác trong năm đó.

Kết luận

Margin và giao dịch ký quỹ là công cụ mạnh mẽ giúp nhà đầu tư chứng khoán khuếch đại lợi nhuận thông qua việc tăng vốn đầu tư. Tuy nhiên, công cụ này đòi hỏi kiến thức sâu về thị trường chứng khoán, kỹ năng quản lý rủi ro cao, và kỷ luật giao dịch nghiêm ngặt.

Nhà đầu tư cần hiểu rõ cơ chế margin call, công thức tính lợi nhuận và lỗ, cũng như các chiến lược quản lý danh mục phù hợp. Sai lầm phổ biến như vay tối đa từ lần đầu, không đặt stop loss, hoặc overtrading có thể dẫn đến margin call và vỡ tài khoản. Thành công trong margin trading phụ thuộc vào sự chuẩn bị kỹ lưỡng, quản lý rủi ro cẩn thận, và tuân thủ các quy tắc giao dịch được đặt ra trước.

Đối với nhà đầu tư mới, khuyến cáo là nên có ít nhất 6-12 tháng kinh nghiệm chứng khoán, lợi nhuận ổn định > 5%/tháng, và kỷ luật tâm lý vững chắc trước khi bắt đầu margin trading. Khi bắt đầu, chỉ vay 20-30% limit, không phải 100% limit. Điều này sẽ tạo nền tảng vững chắc để phát triển kỹ năng margin trading và xây dựng tài sản dài hạn một cách bền vững.

Câu hỏi thường gặp

Tôi là người mới, có nên bắt đầu với margin không?

Không được khuyến khích. Margin đòi hỏi ít nhất 6-12 tháng kinh nghiệm chứng khoán, lợi nhuận ổn định > 5%/tháng, và tâm lý ổn định trước khi bắt đầu. Margin gấp lợi nhuận nhưng cũng gấp lỗ, dễ dẫn đến vỡ tài khoản nhanh chóng đối với người chưa có kinh nghiệm.

Vây margin tối đa là bao nhiêu? Có nên vay hết không?

Limit margin tối đa là 50-100% vốn tùy từng công ty chứng khoán. Tuy nhiên, không nên vay tối đa. Chỉ vay 30-50% limit, giữ lại 50% limit để tránh margin call bất ngờ khi thị trường biến động.

Lãi suất vay margin bao nhiêu? Nó có ảnh hưởng lớn không?

Lãi suất hiện tại 6-10%/năm, tính theo ngày. Nếu vay 5 ngày, lãi suất chỉ ~0,08% (~80.000đ đối với 10M vay). Rất thấp, nhưng phải tính vào target lợi nhuận. Target nên > 2x chi phí vay.

Tôi đã bị margin call rồi, DNSE sẽ làm gì tiếp theo?

DNSE sẽ yêu cầu bạn cộng tiền vào trong 1-2 giờ. Nếu không làm → DNSE tự động bán chứng khoán để khôi phục margin, có thể bán lúc thị trường xấu nhất. Nếu margin ratio < 0% → Bạn nợ DNSE.

Margin trading vs Phái sinh, cái nào tốt hơn?

Margin an toàn hơn (rủi ro giới hạn ở vốn) và linh hoạt hơn (có thể giữ lâu dài). Phái sinh có leverage cao hơn (10x vs 2x) nhưng rủi ro vô hạn, phức tạp hơn. Lựa chọn tùy mục tiêu lợi nhuận.

Làm sao để tránh margin call và quản lý rủi ro tốt?

(1) Stop loss strict 2-3%, (2) Vay tối đa 30% limit, (3) Diversify 5-10 cổ phiếu, (4) Rebalance hàng tháng, (5) Kiểm tra margin ratio hàng ngày, (6) Không overtrading (max 3 trade/tuần).

Khám Phá

Các sàn giao dịch chứng khoán Việt Nam: Upcom, OTC và những điều nhà đầu tư cần biết

Nâng cao hiệu quả đầu tư chứng khoán bằng phân tích cơ bản và kỹ thuật

Các chỉ số chứng khoán quan trọng: VN30, Dow Jones và cách áp dụng trong đầu tư

Phân tích cơ bản và kỹ thuật: Công cụ thiết yếu cho các nhà đầu tư chứng khoán

Những công cụ đầu tư thay thế: Trái phiếu, IPO và giao dịch OTC cho nhà đầu tư thông minh

Bài viết liên quan

Những kỹ năng giao dịch chứng khoán cơ bản người mới cần nắm vững

Tổng hợp các kỹ năng giao dịch chứng khoán cơ bản cho người mới bắt đầu: hiểu thị trường, phân tích cổ phiếu, quản lý rủi ro và quản lý vốn hiệu quả.

Lộ trình học đầu tư chứng khoán từ con số 0 đến chuyên gia

Hướng dẫn chi tiết lộ trình học đầu tư chứng khoán cho người mới bắt đầu: kiến thức nền tảng, mở tài khoản, phân tích kỹ thuật và xây dựng danh mục đầu tư hiệu quả.

Hướng dẫn đầu tư chứng khoán trên nền tảng số cho người mới bắt đầu

Tìm hiểu cách đầu tư chứng khoán hiệu quả qua nền tảng số, từ mở tài khoản đến phân tích cổ phiếu và quản lý rủi ro cho nhà đầu tư mới.

HSC mách bạn cách đầu tư chứng khoán online

Đầu tư chứng khoán đang là lĩnh vực được nhận nhiều sự quan tâm, nếu bạn đang có một số vốn và muốn sinh lời bằng cách đầu tư chứng khoán hãy theo dõi bài...

Mua cổ phiếu và một số kiến thức cơ bản dành cho nhà đầu tư F0

Hiện nay, đầu tư chứng khoán nổi lên như một xu thế của những người đang tìm cách kiếm thêm thu nhập. Một hình thức phổ biến trong lĩnh vực này là đầu tư vào...

Hướng dẫn toàn diện về đầu tư chứng khoán cho người mới bắt đầu

Đầu tư chứng khoán không còn là lĩnh vực dành riêng cho những nhà tài chính chuyên nghiệp. Ngày nay, bất kỳ ai cũng có thể tham gia thị trường chứng khoán

Bật mí cách đầu tư chứng khoán cho người mới bắt đầu

Đầu tư chứng khoán hay còn được gọi là chơi chứng khoán là một hình thức kiếm tiền thông qua đầu tư. Để giúp bạn đọc hiểu rõ cách đầu tư chứng khoán, bài viết...

Những kiến thức cơ bản về chứng khoán phái sinh mà nhà đầu tư mới nên biết

Bên cạnh cổ phiếu, thị trường chứng khoán còn có những công cụ tài chính khác mà nhà đầu tư có thể thông qua đó để đầu tư sinh lợi nhuận, điển hình phải kể...