Top 7 kênh đầu tư an toàn sinh lời cao năm 2025-2026

Vũ Thị Hiền

13 tháng 7, 2024

Top 7 kênh đầu tư an toàn sinh lời cao năm 2025-2026

Năm 2025-2026 là thời kỳ vàng cho nhà đầu tư tìm kiếm các kênh sinh lời an toàn và hiệu quả. Với lãi suất gửi tiết kiệm tăng lên 4-8,3% hàng năm, vàng tăng trưởng mạnh mẽ 50-60%, và thị trường chứng khoán Việt Nam đạt mức tăng 38% năm 2025, nhà đầu tư cá nhân có nhiều lựa chọn để tối ưu hóa tài sản. Tuy nhiên, không phải tất cả kênh đầu tư đều phù hợp với mục tiêu và khả năng chịu rủi ro của từng nhân. Bài viết này sẽ trình bày chi tiết 7 kênh đầu tư an toàn, kèm theo cách thức phân bổ danh mục tối ưu để tối đa hóa lợi nhuận trong khi giữ gìn tính an toàn. Cùng FiMag - Tạp Chí Tài Chính Việt Nam tìm hiểu...

1. Gửi tiết kiệm ngân hàng - kênh an toàn hàng đầu

Gửi tiết kiệm ngân hàng vẫn là lựa chọn được ưu tiên bởi nhiều nhà đầu tư bảo thủ vì tính an toàn tuyệt đối. Tại thời điểm hiện tại, lãi suất gửi tiết kiệm dao động từ 4% đến 8,3% tùy theo mỗi ngân hàng và kỳ hạn. Theo dữ liệu từ ZaloPay năm 2025, HLBank cung cấp lãi suất 7,4% cho kỳ hạn 12 tháng, trong khi PGBank đạt 7,2%. Nổi bật nhất là dịch vụ Cake by VPBank trên nền tảng trực tuyến, với lãi suất 7,9% cho kỳ hạn 12 tháng theo thông tin cập nhật từ năm 2026.

Một điểm khác biệt quan trọng là lãi suất gửi tiết kiệm online cao hơn quầy giao dịch trực tiếp từ 0,1 đến 0,5% mỗi năm. Điều này có ý nghĩa đáng kể khi bạn gửi số tiền lớn - ví dụ, gửi 500 triệu đồng với mức chênh lệch 0,4% sẽ tạo ra thêm 2 triệu đồng lãi suất hàng năm. Ngoài ra, các khoản gửi tiết kiệm được bảo vệ bởi Công ty Bảo hiểm Tiền gửi Việt Nam tới 75 triệu đồng mỗi tài khoản tại mỗi ngân hàng, giúp nhà đầu tư có thể yên tâm hoàn toàn.

Kỳ hạn gửi tiết kiệm thường dao động từ 1, 3, 6, 9 đến 12 tháng, với lãi suất tăng dần theo kỳ hạn dài hơn. Nếu bạn cần tính thanh khoản cao, gửi 1-3 tháng là lựa chọn phù hợp. Nếu bạn có kế hoạch dài hạn, gửi 12 tháng sẽ mang lại lãi suất tốt nhất. Tuy nhiên, hạn chế của kênh này là lãi suất thực tế (sau khi trừ lạm phát) không cao, khiến khả năng tăng trưởng tài sản bị hạn chế so với các kênh khác.

Gửi tiết kiệm ngân hàng online lãi suất cao - nguồn từ ZaloPay

2. Mua vàng - tài sản trú ẩn an toàn

Vàng đã chứng tỏ sức hấp dẫn mạnh mẽ năm vừa qua khi giá tăng 50-60% so với năm 2024, vượt xa lợi suất của chứng khoán (+38%) và USD (+3,5%). Xu hướng này phản ánh tâm lý nhà đầu tư - khi bất ổn kinh tế gia tăng hoặc lo ngại lạm phát, vàng là nơi trú ẩn truyền thống được tin tưởng nhất trên toàn thế giới.

Vàng có nhiều hình thức đầu tư khác nhau. Vàng miếng (vàng thỏi) là phương pháp sở hữu trực tiếp, phù hợp với các nhà đầu tư dự định giữ dài hạn. Vàng trang sức có giá trị thẩm mỹ thêm, nhưng tỷ lệ chênh lệch mua-bán cao hơn. Vàng ảo (digital gold) trên các nền tảng như Vietcombank hoặc FPTS cung cấp tính thanh khoản cao hơn, cho phép mua bán nhanh chóng. Chứng chỉ vàng tại các ngân hàng là lựa chọn an toàn, tránh rủi ro lưu giữ vật lý.

Lợi ích của vàng không chỉ từ lợi suất tăng giá mà còn từ khả năng bảo vệ tài sản. Khi tiền tệ mất giá hoặc tỷ giá dao động, vàng thường tăng giá để bù đắp cho nhà đầu tư. Tuy nhiên, vàng không sinh lời cổ tức hay lãi suất hàng năm, nên chỉ hợp lý với nhà đầu tư có tầm nhìn dài hạn từ 3-5 năm trở lên.

Vàng miếng và vàng trang sức đầu tư - nguồn từ ZaloPay

3. Đầu tư chứng khoán - tiềm năng lợi nhuận cao

Thị trường chứng khoán Việt Nam đã tăng 38% năm 2025, với VN-Index đạt mức 1.696 điểm vào tháng 9/2025 theo báo cáo của Báo Pháp Luật TP.HCM. Mức tăng này chứng tỏ thị trường còn rất nhiều tiềm năng phát triển, đặc biệt khi nền kinh tế Việt Nam vẫn giữ mức tăng trưởng GDP ấn tượng.

Đầu tư chứng khoán có thể thực hiện thông qua nhiều cách. Mua cổ phiếu trực tiếp là lựa chọn cho những nhà đầu tư hiểu biết rõ về những công ty cụ thể và sẵn sàng thực hiện phân tích kỹ lưỡng. Quỹ chứng chỉ chỉ số (ETF) như VNM, VCB, BID cung cấp sự đa dạng hoá tự động - thay vì mua 20-30 cổ phiếu khác nhau, bạn mua 1 chứng chỉ chỉ số đã bao gồm nhiều công ty. Quỹ mở được quản lý chuyên nghiệp bởi các công ty quản lý quỹ uy tín, giúp nhà đầu tư tiết kiệm thời gian và công sức.

Cổ tức là một phần quan trọng của lợi nhuận từ chứng khoán. Nhiều cổ phiếu ngành ngân hàng, điện lực, hoặc viễn thông trả cổ tức từ 5-8% hàng năm, kết hợp với tiềm năng tăng giá. Ví dụ, mua một cổ phiếu ngân hàng giá 10.000 đồng với cổ tức 7%, bạn vừa nhận được 700 đồng tiền cổ tức vừa có cơ hội cổ phiếu tăng giá. Tuy nhiên, rủi ro của chứng khoán không nhỏ - nếu chọn sai cổ phiếu hoặc vào thời điểm giá cao, nhà đầu tư có thể lỗ từ 10-20% hoặc hơn trong một thời gian.

Phân tích cổ phiếu trên sàn chứng khoán Việt Nam - nguồn từ ZaloPay

4. Đầu tư bất động sản - lợi nhuận dài hạn

Bất động sản vẫn là một trong những kênh đầu tư được ưa chuộng nhất tại Việt Nam vì tính chất vật chất và tiềm năng tăng giá trong dài hạn. Không giống như chứng khoán hay vàng có biến động giá hàng ngày, giá bất động sản thường ổn định hơn, tạo cho nhà đầu tư cảm giác an tâm.

Đầu tư bất động sản có thể thực hiện theo nhiều cách. Mua nhà để ở vừa cung cấp nơi ở vừa là tài sản sinh lời nếu thuê cho thuê. Giá nhà hiện nay ở khu vực thành phố lớn tăng trưởng từ 5-10% hàng năm, và nếu thuê cho thuê, nhà đầu tư có thể nhận thêm tiền thuê từ 6-12% giá trị tài sản mỗi năm. Ví dụ, mua căn hộ 1 tỷ đồng và cho thuê 60 triệu đồng/năm, bạn nhận được 6% lợi suất từ tiền thuê, cộng với tiềm năng tăng giá căn hộ khoảng 5-8% hàng năm, tổng lợi nhuận có thể đạt 11-14% mỗi năm.

Tuy nhiên, bất động sản yêu cầu vốn ban đầu lớn - hầu hết căn hộ hay nhà đất ở khu vực tốt giá từ 500 triệu đến vài tỷ đồng. Ngoài ra, tiếp cận bất động sản là thông qua các quỹ bất động sản hoặc REITs (Real Estate Investment Trusts) - các công cụ tài chính cho phép nhà đầu tư sở hữu một phần vào các dự án lớn mà không cần vốn lớn. Quỹ BĐS trả cổ tức từ 8-12% mỗi năm, phù hợp với nhà đầu tư muốn hưởng lợi nhuận từ BĐS nhưng không muốn quản lý trực tiếp.

Căn hộ cho thuê tại khu vực phía nam Hà Nội - nguồn từ ZaloPay

5. Bảo hiểm - bảo vệ tài chính + sinh lời

Bảo hiểm nhân thọ kết hợp với đầu tư (bảo hiểm liên kết chỉ số hoặc bảo hiểm liên kết quỹ) đang trở thành một kênh đầu tư được ưa chuộng vì vừa cung cấp bảo vệ rủi ro vừa có tiềm năng sinh lời. Khác với bảo hiểm truyền thống, bảo hiểm liên kết đầu tư cho phép một phần phí bảo hiểm được đầu tư vào các quỹ hoặc chỉ số thị trường, tạo ra tiềm năng lợi nhuận cao hơn.

Bảo hiểm liên kết chỉ số (Index-Linked Insurance) liên kết với các chỉ số như VNINDEX hoặc chỉ số quốc tế, cho phép nhà đầu tư hưởng lợi từ sự tăng trưởng thị trường mà không phải trực tiếp mua chứng khoán. Bảo hiểm liên kết quỹ (Unit-Linked Insurance) cho phép lựa chọn nhiều quỹ khác nhau với mức độ rủi ro khác nhau - từ quỹ an toàn (tiền gửi, trái phiếu) đến quỹ cổ phiếu tăng trưởng cao.

Lợi ích bảo hiểm không chỉ là sinh lời mà còn bảo vệ gia đình. Nếu người mua bảo hiểm qua đời, người thụ hưởng sẽ nhận được khoản bảo hiểm lớn hơn giá trị quỹ đầu tư tại thời điểm đó. Điều này có ý nghĩa lớn cho các gia đình trẻ, vừa có cơ hội tích lũy tài sản vừa đảm bảo gia đình được bảo vệ. Tuy nhiên, lệ phí bảo hiểm thường cao hơn so với gửi tiết kiệm hay mua chứng khoán trực tiếp, và có các điều khoản rút tiền sớm sẽ bị phạt.

Tư vấn bảo hiểm nhân thọ tại công ty bảo hiểm - nguồn từ ZaloPay

6. Quỹ hưu trí - lợi nhuận ổn định lâu dài

Quỹ hưu trí (Retirement Funds hoặc Pension Funds) là một kênh đầu tư được thiết kế đặc biệt cho những người muốn tích lũy tiền cho giai đoạn về hưu. Các quỹ hưu trí quản lý chuyên nghiệp bởi các công ty quản lý quỹ lớn, tập trung vào sự ổn định và tăng trưởng dài hạn thay vì lợi nhuận ngắn hạn.

Quỹ hưu trí có ưu điểm về chính sách thuế - các khoản đóng góp vào quỹ hưu trí có thể được miễn thuế thu nhập, giúp nhà đầu tư tiết kiệm chi phí. Ví dụ, nếu bạn đóng 50 triệu đồng vào quỹ hưu trí hàng năm và thuế suất áp dụng là 20%, bạn tiết kiệm được 10 triệu đồng thuế. Theo thời gian, lợi ích thuế này cộng dồn sẽ rất đáng kể. Ngoài ra, lợi suất của quỹ hưu trí thường dao động từ 7-10% mỗi năm, cao hơn gửi tiết kiệm nhưng ít rủi ro hơn so với đầu tư chứng khoán trực tiếp.

Một điểm quan trọng là tiền trong quỹ hưu trí thường có điều kiện rút - bạn không thể rút tiền tuỳ ý mà phải đợi đến tuổi quy định (thường 55-60 tuổi) hoặc gặp rủi ro nhất định. Điều này thực tế là một ưu điểm vì buộc nhà đầu tư phải tích lũy kiên trì, tránh tình trạng chi tiêu hết tiền tích lũy.

Kế hoạch hưu trí dài hạn với quỹ hưu trí - nguồn từ ZaloPay

7. Đầu tư kinh doanh - rủi ro cao nhưng lợi nhuận lớn

Đầu tư vào các dự án kinh doanh hoặc startup là kênh có tiềm năng lợi nhuận cao nhất nhưng cũng là kênh rủi ro nhất trong danh sách này. Loại đầu tư này bao gồm cung cấp vốn cho các doanh nghiệp nhỏ, mua cổ phần vào các công ty mới thành lập, hoặc tham gia liên doanh trong các dự án cụ thể.

Lợi nhuận của kênh này có thể rất cao - một số dự án khởi nghiệp sau 3-5 năm có thể mang lại lợi nhuận 300-500% hoặc thậm chí hơn nếu công ty phát triển thành công hoặc được một công ty lớn mua lại. Ví dụ, nếu bạn đầu tư 100 triệu đồng vào một startup công nghệ năm 2023 với kỳ vọng tăng trưởng cao, và công ty đó được định giá 5 tỷ đồng vào năm 2025, cổ phần của bạn có thể trị giá 500 triệu đồng, tương ứng lợi nhuận 400%.

Tuy nhiên, rủi ro cũng rất lớn. Hầu hết các startup thất bại trong 3-5 năm đầu, và nhà đầu tư có thể mất hoàn toàn vốn ban đầu. Ngoài ra, tiền đầu tư vào dự án kinh doanh thường không có tính thanh khoản cao - bạn không thể bán cổ phần dễ dàng như cổ phiếu niêm yết. Vì những lý do này, chỉ nên dành một phần nhỏ của danh mục (5-10%) cho loại đầu tư này, và cần có kiến thức sâu hoặc tư vấn từ các chuyên gia về kinh doanh.

Cuộc họp dự án startup công nghệ - nguồn từ ZaloPay

Chiến lược phân bổ danh mục đầu tư tối ưu

Chuyên gia tài chính Phan Dũng Khánh nhấn mạnh: "Đầu tư hiệu quả đòi hỏi tầm nhìn trung và dài hạn". Không phải tất cả kênh đầu tư đều phù hợp với mọi nhà đầu tư, và cách phân bổ danh mục là chìa khóa để tối đa hóa lợi nhuận mà vẫn quản lý rủi ro.

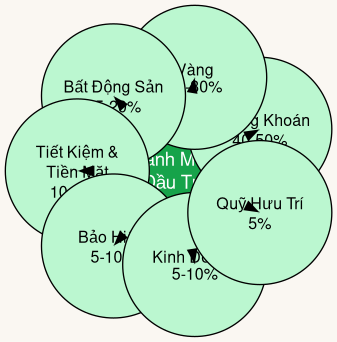

Khuyến nghị phân bổ danh mục tổng quát cho nhà đầu tư trung bình là: 40-50% chứng khoán, 20-30% kim loại quý (chủ yếu vàng), còn lại tiền mặt và tiết kiệm ngắn hạn. Tuy nhiên, phân bổ cụ thể phụ thuộc vào độ tuổi, mục tiêu tài chính, và khả năng chịu rủi ro của từng cá nhân.

Với nhà đầu tư trẻ (25-35 tuổi) có tầm nhìn dài hạn, có thể tăng tỷ lệ chứng khoán lên 60% vì còn nhiều thời gian để bù đắp từ các đợt giảm giá thị trường. Danh mục này có thể bao gồm 40% chứng khoán Việt Nam, 20% chứng khoán quốc tế, 15% vàng, 15% bất động sản hoặc quỹ BĐS, 10% bảo hiểm, và 5% đầu tư kinh doanh hoặc quỹ hưu trí.

Đối với nhà đầu tư trung niên (40-50 tuổi), cân bằng là quan trọng. Một danh mục phù hợp có thể là 35% chứng khoán, 25% vàng, 20% bất động sản, 10% bảo hiểm, 5% tiết kiệm, 5% quỹ hưu trí. Nhà đầu tư gần tuổi hưu (55 tuổi trở lên) nên giảm tỷ lệ chứng khoán xuống còn 20-25%, tăng vàng lên 30%, bất động sản 20%, tiết kiệm 15%, bảo hiểm 10%, và quỹ hưu trí 5%.

Một nguyên tắc quan trọng là luôn duy trì 10-20% danh mục ở tiền mặt hoặc tiết kiệm ngắn hạn làm đệm bảo vệ. Khoản tiền này cho phép bạn có tính thanh khoản khi cần tiền khẩn cấp mà không phải bán các khoản đầu tư dài hạn. Ngoài ra, khoản tiền này có thể dùng để mua vào khi các kênh khác giảm giá - ví dụ, khi thị trường chứng khoán lao dốc 20-30%, bạn có thể dùng tiền tiết kiệm để mua chứng khoán giá rẻ, bỏ lỡ cơ hội này sẽ đáng tiếc.

Sơ đồ

7 kênh đầu tư chính tệp phân bổ danh mục tối ưu

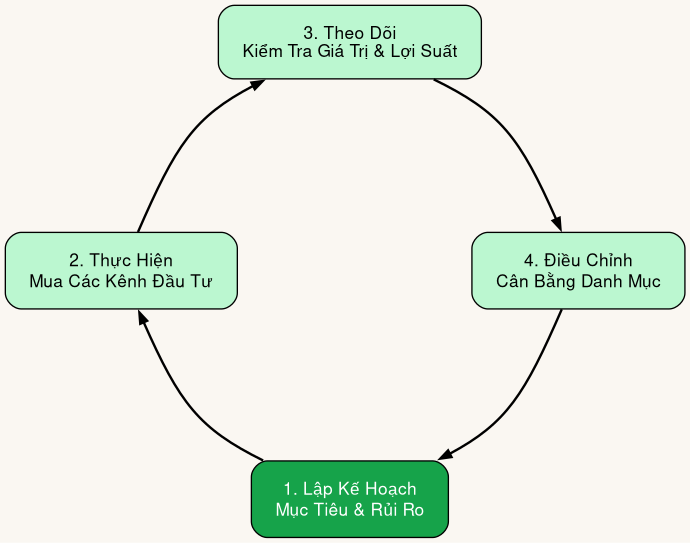

Chu kỳ quản lý danh mục đầu tư

Đầu tư không phải là một công việc một lần mà là một quá trình liên tục cần theo dõi và điều chỉnh. Một chu kỳ quản lý danh mục tốt bao gồm bốn bước chính: Lập kế hoạch, Thực hiện, Theo dõi, và Điều chỉnh.

Bước lập kế hoạch bao gồm xác định mục tiêu tài chính (ví dụ: tích lũy 1 tỷ đồng trong 10 năm), đánh giá khả năng chịu rủi ro, và quyết định phân bổ danh mục. Bước thực hiện là mua các kênh đầu tư đã chọn theo tỷ lệ đã lập kế hoạch. Bước theo dõi là kiểm tra định kỳ (hàng tháng hoặc hàng quý) giá trị danh mục và lợi suất. Bước điều chỉnh là khi phân bổ thực tế lệch so với kế hoạch ban đầu, hãy mua hoặc bán để đưa danh mục trở lại cân bằng.

Ví dụ, nếu kế hoạch của bạn là 40% chứng khoán nhưng sau một năm chứng khoán tăng giá mạnh, tỷ lệ thực tế tăng lên 50%, bạn nên bán một phần chứng khoán và dùng tiền để mua vàng hoặc bất động sản. Điều này nghe có vẻ "bán khi giá cao", nhưng đó chính là cách để tạo lợi nhuận - bạn buộc chính mình bán những thứ tăng giá quá nhanh và mua những thứ giảm giá, tránh được tâm lý "tham lam" khi giá cao.

Sơ đồ

Chu kỳ quản lý danh mục đầu tư liên tục

Câu hỏi thường gặp

Nên bắt đầu đầu tư từ bao nhiêu tiền?

Không có số tiền tối thiểu để bắt đầu đầu tư. Bạn có thể bắt đầu với 1-5 triệu đồng bằng cách gửi tiết kiệm, mua vàng trang sức, hoặc mở tài khoản chứng khoán để mua cổ phiếu từng chút một. Điều quan trọng nhất là bắt đầu càng sớm càng tốt vì tiền lãi kép sẽ giúp số tiền nhỏ ban đầu phát triển thành tài sản lớn theo thời gian.

Nên cân bằng danh mục bao thường - hàng tháng hay hàng năm?

Cân bằng lại danh mục nên thực hiện hàng quý hoặc hàng năm tùy vào độ biến động của từng kênh. Nếu thị trường chứng khoán rất biến động, có thể cân bằng hàng quý. Nếu ổn định, cân bằng hàng năm là đủ. Cân bằng quá thường xuyên (hàng tháng) sẽ tốn chi phí giao dịch cao hơn cái lợi.

Khi nào nên tăng tỷ lệ chứng khoán - khi giá cao hay giá thấp?

Nguyên tắc là mua khi giá thấp và bán khi giá cao. Tuy nhiên, thay vì cố gắng dự đoán thời điểm tốt nhất, hãy sử dụng chiến lược "đầu tư định kỳ" - đầu tư cùng một lượng tiền vào chứng khoán hàng tháng, bất kể giá cao hay thấp. Cách này sẽ tự động giúp bạn mua nhiều hơn khi giá thấp và mua ít hơn khi giá cao.

Nên chọn đầu tư vào chứng khoán hay quỹ mở - cái nào tốt hơn?

Quỹ mở phù hợp hơn cho người bắt đầu vì được quản lý chuyên nghiệp, giảm rủi ro từ việc chọn sai cổ phiếu. Chứng khoán trực tiếp phù hợp hơn cho những người có kiến thức sâu về thị trường và sẵn sàng dành thời gian phân tích. Một cách tốt là kết hợp cả hai: 70% danh mục chứng khoán nằm trong quỹ, 30% mua chứng khoán cụ thể để học kinh nghiệm.

Đầu tư vào vàng có thực sự an toàn như mọi người nói không?

Vàng an toàn về mặt vật lý (không thể mất trị giá hoàn toàn), nhưng giá vàng vẫn biến động. Năm 2025 vàng tăng 50-60%, nhưng có những năm vàng lại giảm 10-20%. Nếu bạn mua vàng ở giá cao và giá giảm, bạn sẽ lỗ tạm thời. Tuy nhiên, trong dài hạn (trên 5-10 năm), vàng thường tăng giá và bảo vệ tài sản khỏi lạm phát, nên vẫn an toàn nếu giữ dài hạn.

Khám Phá

Tin tức tổng hợp #18 - Mẹo ứng dụng tương phản trong thiết kế đạt hiệu quả

Tin tức tổng hợp #19 - Mẹo ứng dụng tương phản trong thiết kế đạt hiệu quả

Tin tức tổng hợp #20 - Mẹo ứng dụng tương phản trong thiết kế đạt hiệu quả

Tin tức tổng hợp #13 - Mẹo ứng dụng tương phản trong thiết kế đạt hiệu quả

Tin tức tổng hợp #14 - Mẹo ứng dụng tương phản trong thiết kế đạt hiệu quả

Bài viết liên quan

Những kỹ năng giao dịch chứng khoán cơ bản người mới cần nắm vững

Tổng hợp các kỹ năng giao dịch chứng khoán cơ bản cho người mới bắt đầu: hiểu thị trường, phân tích cổ phiếu, quản lý rủi ro và quản lý vốn hiệu quả.

Lộ trình học đầu tư chứng khoán từ con số 0 đến chuyên gia

Hướng dẫn chi tiết lộ trình học đầu tư chứng khoán cho người mới bắt đầu: kiến thức nền tảng, mở tài khoản, phân tích kỹ thuật và xây dựng danh mục đầu tư hiệu quả.

Hướng dẫn đầu tư chứng khoán trên nền tảng số cho người mới bắt đầu

Tìm hiểu cách đầu tư chứng khoán hiệu quả qua nền tảng số, từ mở tài khoản đến phân tích cổ phiếu và quản lý rủi ro cho nhà đầu tư mới.

HSC mách bạn cách đầu tư chứng khoán online

Đầu tư chứng khoán đang là lĩnh vực được nhận nhiều sự quan tâm, nếu bạn đang có một số vốn và muốn sinh lời bằng cách đầu tư chứng khoán hãy theo dõi bài...

Mua cổ phiếu và một số kiến thức cơ bản dành cho nhà đầu tư F0

Hiện nay, đầu tư chứng khoán nổi lên như một xu thế của những người đang tìm cách kiếm thêm thu nhập. Một hình thức phổ biến trong lĩnh vực này là đầu tư vào...

Hướng dẫn toàn diện về đầu tư chứng khoán cho người mới bắt đầu

Đầu tư chứng khoán không còn là lĩnh vực dành riêng cho những nhà tài chính chuyên nghiệp. Ngày nay, bất kỳ ai cũng có thể tham gia thị trường chứng khoán

Bật mí cách đầu tư chứng khoán cho người mới bắt đầu

Đầu tư chứng khoán hay còn được gọi là chơi chứng khoán là một hình thức kiếm tiền thông qua đầu tư. Để giúp bạn đọc hiểu rõ cách đầu tư chứng khoán, bài viết...

Những kiến thức cơ bản về chứng khoán phái sinh mà nhà đầu tư mới nên biết

Bên cạnh cổ phiếu, thị trường chứng khoán còn có những công cụ tài chính khác mà nhà đầu tư có thể thông qua đó để đầu tư sinh lợi nhuận, điển hình phải kể...