Công thức tính lãi suất kép cho đầu tư tiền ảo

Bùi Thị Thảo

11 tháng 5, 2025

Một nhà đầu tư nhìn thấy mức lợi suất hấp dẫn trên tiền ảo thường nghĩ con số đó sẽ tự động chuyển thành tiền lời cuối kỳ. Thực tế không đơn giản như vậy, vì kết quả còn phụ thuộc lãi được ghép theo ngày, theo tháng hay chỉ ghi nhận một lần vào cuối kỳ. Chỉ cần nhầm giữa lãi đơn, lãi kép, APR và APY là toàn bộ kế hoạch vốn có thể lệch đi khá xa.

Trong các bài phân tích của Boom Kinh Tế, lãi kép trong tiền ảo chỉ thực sự có ý nghĩa khi tách rõ hai lớp: cách tài sản sinh lợi và cách lợi nhuận được cộng dồn. Khi hiểu đúng cơ chế này, nhà đầu tư mới biết vì sao cùng một mức lãi danh nghĩa nhưng số tiền nhận về có thể khác nhau đáng kể giữa các sản phẩm.

Công thức lãi suất kép trong tiền ảo là gì

Công thức lãi suất kép cơ bản là:

Công thức lãi suất kép cơ bản là:

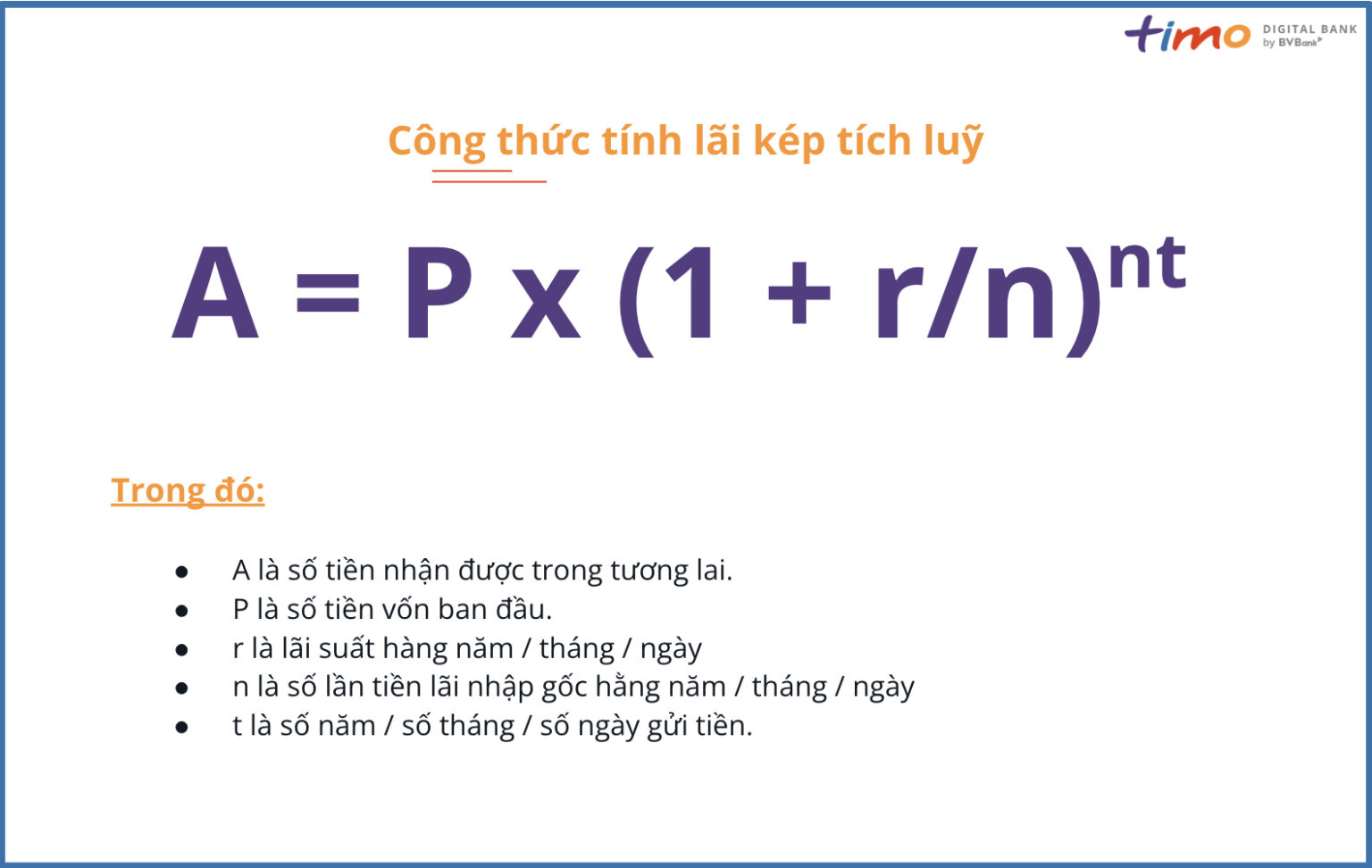

A = P × (1 + r/n)^(n×t)

Trong đó A là số tiền cuối kỳ, P là số vốn ban đầu, r là lãi suất năm, n là số lần ghép lãi trong một năm, còn t là số năm nắm giữ. Nếu nhà đầu tư để tiền nằm yên trong ví sinh lợi, phần lãi ở mỗi kỳ không rút ra mà được cộng vào vốn để kỳ sau tiếp tục sinh lãi. Chính phần “lãi đẻ ra lãi” này làm kết quả cuối kỳ tăng nhanh hơn lãi đơn. Với tiền ảo, công thức vẫn giữ nguyên nguyên lý tài chính, chỉ khác ở chỗ nguồn lãi có thể đến từ staking, cho vay tài sản số, quỹ thanh khoản hoặc các sản phẩm tiết kiệm trên sàn.

Cơ chế của lãi kép rất rõ: kỳ đầu tiên tạo ra một lượng lãi nhỏ từ vốn gốc, kỳ thứ hai không chỉ tính trên vốn gốc mà còn tính trên phần lãi đã cộng thêm, và quá trình đó lặp lại liên tục. Biến có ảnh hưởng mạnh nhất thường là thời gian, vì nó nằm trong số mũ. Điều này giải thích vì sao cùng một khoản vốn, người giữ lâu và để lợi nhuận tự tái đầu tư thường có kết quả khác hẳn người hay rút lãi giữa chừng. Tuy nhiên, cơ chế này chỉ phát huy khi nền tảng thực sự cho phép ghép lãi đều đặn. Nếu sản phẩm trả lãi nhưng không tự động cộng dồn, nhà đầu tư đang nhìn vào lãi đơn chứ không phải lãi kép.

Trong tiền ảo, nhiều người bị rối ở chỗ lợi suất thường được ghi dưới dạng APR hoặc APY. APR là lãi suất danh nghĩa năm, chưa phản ánh đầy đủ hiệu ứng ghép lãi. APY là lợi suất năm đã tính đến ghép lãi. Hai con số này không giống nhau, nên nếu không đọc kỹ phần mô tả sản phẩm, nhà đầu tư rất dễ ước tính sai. Với cùng một mức APR, sản phẩm ghép lãi hàng ngày sẽ cho kết quả khác sản phẩm ghép lãi hàng tháng. Đó là lý do công thức lãi kép không chỉ là công thức toán học, mà còn là công cụ kiểm tra xem con số hiển thị trên giao diện có phản ánh đúng cách tiền vận hành hay không.

Lãi kép hình thành như thế nào trong staking và cho vay

Trong tiền ảo, lãi kép thường xuất hiện rõ nhất ở staking và cho vay tài sản số. Với staking, nhà đầu tư khóa một loại coin hoặc token để hỗ trợ mạng lưới blockchain và nhận phần thưởng. Với cho vay, tài sản được nạp vào nền tảng để người khác sử dụng, đổi lại người cho vay nhận lãi. Nếu phần thưởng này được tái đầu tư tự động, số dư sẽ tăng dần theo từng kỳ ghép lãi. Khi đó, cùng một dòng lợi suất, người không rút lãi sẽ tích lũy nhanh hơn người rút ra định kỳ.

Trong tiền ảo, lãi kép thường xuất hiện rõ nhất ở staking và cho vay tài sản số. Với staking, nhà đầu tư khóa một loại coin hoặc token để hỗ trợ mạng lưới blockchain và nhận phần thưởng. Với cho vay, tài sản được nạp vào nền tảng để người khác sử dụng, đổi lại người cho vay nhận lãi. Nếu phần thưởng này được tái đầu tư tự động, số dư sẽ tăng dần theo từng kỳ ghép lãi. Khi đó, cùng một dòng lợi suất, người không rút lãi sẽ tích lũy nhanh hơn người rút ra định kỳ.

Cơ chế ở đây nằm ở cách nền tảng xử lý phần thưởng. Một số hệ thống cộng thưởng mỗi ngày rồi cộng tiếp vào số dư khả dụng. Một số hệ thống trả thưởng theo chu kỳ dài hơn và yêu cầu người dùng tự thao tác tái đầu tư. Một số khác niêm yết mức lợi suất có vẻ cao, nhưng lại tính phí nền tảng, phí mạng lưới hoặc giới hạn số tài sản đủ điều kiện. Vì vậy, muốn biết lãi kép có thật hay không, cần nhìn vào quy tắc phân phối lợi nhuận chứ không chỉ nhìn vào tỷ lệ phần trăm trên màn hình. Nếu phần thưởng không được cộng dồn vào vốn gốc, hiệu ứng lãi kép sẽ yếu hơn rất nhiều.

Đội ngũ biên tập Boom Kinh Tế nhận thấy sai lầm phổ biến nhất của người mới là xem mọi con số lợi suất như nhau. Thực ra, staking của một blockchain có thể khác hoàn toàn so với sản phẩm tiết kiệm trên sàn hoặc mô hình cho vay tài sản số. Một số nơi trả lợi suất bằng chính token gốc. Khi token biến động mạnh, người dùng có thể thấy số lượng token tăng nhưng giá trị quy đổi ra tiền pháp định lại giảm. Đây là điểm rất quan trọng trong tài chính tiền ảo, vì lãi kép chỉ nói về số lượng tích lũy, còn giá trị thực tế lại phụ thuộc vào biến động thị trường.

Về mặt cơ học, lãi kép trong tiền ảo chỉ hoạt động đúng khi ba yếu tố cùng tồn tại: có nguồn sinh lợi, có chu kỳ ghi nhận, và có hành vi tái đầu tư hoặc cộng dồn. Thiếu một trong ba yếu tố đó, con số lợi suất dễ trở thành “lợi suất danh nghĩa” hơn là hiệu quả thực. Điều này đặc biệt đúng với các sản phẩm trả thưởng bằng token biến động mạnh. Khi token giảm giá, phần lãi cộng dồn có thể bị triệt tiêu phần lớn, dù số dư trên giao diện vẫn tăng đều.

Cách tự tính lợi nhuận bằng một ví dụ thực tế

Giả sử nhà đầu tư có 10 triệu đồng và chọn một sản phẩm có lãi suất danh nghĩa 12% một năm, ghép lãi mỗi ngày. Khi đó, có thể ước tính theo công thức

Giả sử nhà đầu tư có 10 triệu đồng và chọn một sản phẩm có lãi suất danh nghĩa 12% một năm, ghép lãi mỗi ngày. Khi đó, có thể ước tính theo công thức A = P × (1 + r/n)^(n×t). Với P = 10.000.000, r = 0,12, n = 365, t = 1, số tiền cuối kỳ sẽ cao hơn 10 triệu vì phần lãi mỗi ngày được nhập lại vào vốn gốc. Nếu so với lãi đơn, kết quả của lãi kép sẽ nhỉnh hơn một chút, và mức chênh lệch này tăng lên rõ rệt khi thời gian nắm giữ dài hơn.

Điểm mấu chốt không nằm ở việc thuộc lòng công thức, mà là biết thay đúng biến số. Nếu sản phẩm ghi lợi suất theo APY thì con số đó đã bao gồm hiệu ứng ghép lãi. Khi đó, nhà đầu tư chỉ cần xem A = P × (1 + APY)^(t) theo từng năm gần đúng, hoặc quy đổi về mức tăng kỳ vọng cho khoảng thời gian ngắn hơn. Nếu sản phẩm chỉ ghi APR, cần xác định tần suất ghép lãi để không đánh giá thấp hoặc đánh giá cao hiệu quả thực. Cùng một mức APR, ghép hàng ngày thường cho kết quả cao hơn ghép hàng tháng vì tiền được đưa vào vòng sinh lợi sớm hơn.

Trong các trường hợp thực tế, nhà đầu tư nên dùng ba bước rất đơn giản: xác định vốn gốc, xác định lợi suất có phải là APR hay APY, rồi xác định tần suất cộng dồn. Từ đó mới biết số tiền cuối kỳ là bao nhiêu. Không nên chỉ nhìn vào mức lãi hấp dẫn rồi suy ra lợi nhuận sẽ tương ứng. Trong tài sản số, việc cộng dồn lãi chỉ là một nửa bài toán. Nửa còn lại là giá của token ở thời điểm rút ra. Một khoản lãi kép trên giấy có thể biến thành kết quả rất khác nếu thị trường quay đầu trong giai đoạn nắm giữ.

Rủi ro khiến con số thực tế lệch đi

Rủi ro lớn nhất của lãi suất kép trong tiền ảo là biến động giá tài sản cơ sở. Công thức lãi kép chỉ đo tốc độ tăng số dư, không đo sự thay đổi giá trị thị trường của token. Nếu token giảm mạnh, phần lãi tích lũy có thể không đủ bù. Ngược lại, nếu token tăng giá, hiệu ứng lãi kép nhìn rất đẹp, nhưng nhà đầu tư dễ nhầm thành “lãi kép tự nhiên” trong khi phần lớn mức tăng lại đến từ biến động giá, không phải từ cơ chế ghép lãi. Hai yếu tố này cần được tách riêng khi đánh giá.

Rủi ro lớn nhất của lãi suất kép trong tiền ảo là biến động giá tài sản cơ sở. Công thức lãi kép chỉ đo tốc độ tăng số dư, không đo sự thay đổi giá trị thị trường của token. Nếu token giảm mạnh, phần lãi tích lũy có thể không đủ bù. Ngược lại, nếu token tăng giá, hiệu ứng lãi kép nhìn rất đẹp, nhưng nhà đầu tư dễ nhầm thành “lãi kép tự nhiên” trong khi phần lớn mức tăng lại đến từ biến động giá, không phải từ cơ chế ghép lãi. Hai yếu tố này cần được tách riêng khi đánh giá.

Một rủi ro khác là tính thanh khoản. Có sản phẩm cho phép ghép lãi nhưng lại khóa vốn trong một khoảng thời gian nhất định. Khi đó, nhà đầu tư không thể rút sớm nếu thị trường xấu hoặc muốn chuyển sang tài sản khác. Cơ chế ghép lãi càng mạnh thì thường càng cần thời gian dài để phát huy, nhưng thời gian dài lại làm tăng rủi ro hệ thống, rủi ro hợp đồng thông minh, rủi ro nền tảng và rủi ro đối tác. Đây là trade-off điển hình trong đầu tư tài sản số: muốn lợi suất cao hơn thì phải chấp nhận nhiều bất định hơn.

Trong bối cảnh đó, cần đọc lợi suất như một tín hiệu tham khảo, không phải lời hứa chắc chắn. Khi sản phẩm ghi lãi theo ngày, theo tuần hoặc theo tháng, hãy hỏi thêm ba câu: lãi có được cộng gốc tự động hay không, có phí ẩn nào làm mỏng hiệu quả thực hay không, và tài sản nhận thưởng có biến động mạnh hay không. Quan điểm của Boom Kinh Tế là nhà đầu tư chỉ nên xem lãi kép là một mô hình tính toán, không nên xem đó là cơ chế “tự làm giàu”. Với tiền ảo, lợi suất cao nếu không đi kèm hiểu biết về cơ chế và rủi ro thì rất dễ biến thành con số gây ảo giác.

Lưu ý: Bài viết mang tính chất tham khảo thông tin. Mọi quyết định đầu tư đều có rủi ro và phụ thuộc vào tình hình tài chính cá nhân. Hãy tham khảo ý kiến chuyên gia tài chính được cấp phép trước khi đưa ra quyết định.

Cách kiểm tra một sản phẩm có thật sự tạo lãi kép hay không

Nếu muốn tự đánh giá một sản phẩm tiền ảo có tạo lãi kép thật hay chỉ là lãi đơn được làm đẹp bằng giao diện, hãy bắt đầu từ ba điểm. Trước hết, kiểm tra cách trả thưởng có tự động cộng vào số dư không. Tiếp theo, xác định tần suất ghi nhận lợi nhuận là theo ngày, theo tuần hay theo chu kỳ dài hơn. Cuối cùng, xem phần thưởng có cùng loại tài sản với vốn gốc hay không. Ba điểm này cho biết lợi suất đang được ghép ở cấp độ nào, và đó là cốt lõi của mọi phép tính.

Nếu sản phẩm cho phép tái đầu tư tự động, hiệu ứng lãi kép sẽ rõ hơn vì dòng tiền không bị ngắt quãng. Nếu người dùng phải thao tác thủ công, thời điểm tái đầu tư sẽ ảnh hưởng trực tiếp đến kết quả cuối cùng. Càng tái đầu tư sớm, phần vốn sinh lãi càng lớn. Càng để phần thưởng nằm yên ngoài hệ thống, lãi kép càng yếu. Đây là cơ chế giống nhau ở cả tài chính truyền thống lẫn tài sản số, nhưng trong crypto, hiệu ứng này thường bị che lấp bởi biến động giá và các điều khoản kỹ thuật của nền tảng.

Ở góc nhìn thực hành, nhà đầu tư nên ghi rõ bốn biến trước khi xuống tiền: vốn gốc, lợi suất hiển thị, tần suất ghép lãi và thời gian nắm giữ dự kiến. Sau đó, hãy tính thêm kịch bản xấu nếu giá tài sản giảm, phí phát sinh tăng hoặc nền tảng thay đổi điều khoản. Trong các bài phân tích của Boom Kinh Tế, đây là cách tiếp cận an toàn hơn nhiều so với việc nhìn vào một con số phần trăm đẹp mắt rồi suy đoán lợi nhuận. Với tiền ảo, một công thức đúng chỉ là điểm khởi đầu. Phần quyết định vẫn là chất lượng tài sản, mức độ minh bạch của nền tảng và khả năng chịu rủi ro của từng người.

Câu hỏi thường gặp

Lãi suất kép trong tiền ảo khác gì lãi đơn?

Lãi đơn chỉ tính trên vốn gốc ban đầu, còn lãi kép tính trên cả vốn gốc lẫn phần lãi đã cộng dồn trước đó. Vì vậy, nếu thời gian nắm giữ đủ dài và lợi nhuận được tái đầu tư đều, lãi kép thường cho kết quả cao hơn lãi đơn. Tuy nhiên, trong tiền ảo, lợi nhuận thực vẫn còn chịu tác động mạnh của biến động giá.

Nên dùng APR hay APY khi tính lãi kép?

Nếu sản phẩm công bố APY thì con số đó đã phản ánh hiệu ứng ghép lãi. Nếu chỉ công bố APR, cần biết tần suất ghép lãi để tự quy đổi. Đây là bước rất quan trọng vì APR và APY không cho cùng một kết quả, nhất là khi lợi nhuận được cộng dồn theo ngày hoặc theo chu kỳ ngắn.

Có phải cứ lợi suất cao là lãi kép tốt hơn?

Không hẳn. Lợi suất cao chỉ là một phần của bức tranh. Nếu tài sản cơ sở biến động mạnh, bị khóa thanh khoản hoặc có phí cao, hiệu quả cuối cùng vẫn có thể thấp hơn kỳ vọng. Lãi kép chỉ có ý nghĩa khi lợi suất, tính ổn định và khả năng tái đầu tư cùng đi theo một hướng thuận lợi.

Có thể tự tính lãi kép cho tiền ảo bằng công thức nào?

Công thức cơ bản là A = P × (1 + r/n)^(n×t). Trong đó P là vốn gốc, r là lãi suất năm, n là số lần ghép lãi trong một năm và t là thời gian nắm giữ theo năm. Nếu sản phẩm trả thưởng bằng token khác với tài sản gốc, cần quy đổi giá trị về cùng một đơn vị trước khi so sánh.

Có nên chỉ nhìn vào số token tăng lên không?

Không nên. Số token tăng chỉ cho biết lượng tài sản đã được cộng dồn, còn giá trị thực phụ thuộc vào giá thị trường của token đó. Trong tiền ảo, một số dư tăng đều chưa chắc đồng nghĩa với lợi nhuận thực tăng đều. Điều cần theo dõi là giá trị quy đổi cuối cùng sau khi trừ phí và xét đến biến động thị trường.

Khám phá

Cách thức chuyển tiền số an toàn và tiện lợi trong thời đại số

Cách thức chuyển tiền số an toàn và tiện lợi trong thời đại số

Các phương thức nạp tiền điện thoại hiện đại và tiện lợi trong kỷ nguyên số

Các phương thức nạp tiền điện thoại hiện đại và tiện lợi trong kỷ nguyên số

Thảo luận

7 bình luậnĐã bookmark để đọc lại. Nội dung rất chất lượng và đầy đủ!

Mình có câu hỏi về phần cuối bài viết, tác giả có thể giải thích thêm được không?

Chào bạn, bạn có thể nêu cụ thể câu hỏi để mình giải đáp nhé!

Bài viết rất hữu ích, cảm ơn tác giả đã chia sẻ! Mình đã áp dụng thử và thấy kết quả rất tốt.

Mình cũng thấy vậy, đặc biệt phần phân tích rất chi tiết. Ví dụ minh họa rất dễ hiểu và thực tế.

Cảm ơn bạn đã đồng ý! Mình sẽ viết thêm về chủ đề này.

Phần nào bạn thấy hay nhất?

Bài viết liên quan

Khám phá những bài viết mới nhất, chia sẻ kiến thức và cập nhật thông tin hữu ích từ chuyên gia.

Apr 17, 2026

Thu nhập thụ động từ tiền ảo: 15 cách phổ biến

Feb 14, 2026

Dự báo thị trường tiền ảo năm 2026: Kịch bản và cơ hội đầu tư

Jan 17, 2026

Đầu tư tài chính: Các hình thức hiệu quả nhất

Dec 16, 2025

Giao dịch trong ngày tiền ảo: Nên chọn khung giờ nào để tối ưu lợi nhuận?

Nov 17, 2025

Tài sản số 2026: Cơ hội đầu tư trong kỷ nguyên pháp lý blockchain Việt Nam

Nov 16, 2025

Bitcoin lao dốc 2026: Bài học từ cú sập của vàng kỹ thuật số

Nov 14, 2025

Tài sản số 2026: Cơ hội đầu tư trong kỷ nguyên pháp lý blockchain Việt Nam

Oct 10, 2025

Bitcoin 2026: Cơ hội đầu tư sau Halving và xu hướng thị trường