App quản lý chi tiêu liên kết ngân hàng nào tốt nhất?

Đỗ Thị Uyên

8 tháng 9, 2025

Không có một ứng dụng nào phù hợp tuyệt đối cho mọi người. Với người chỉ muốn nhìn nhanh tiền vào, tiền ra và số dư cuối tháng, ứng dụng tốt nhất là ứng dụng giảm được thao tác nhập tay và hạn chế sai sót. Với người có nhiều tài khoản, nhiều thẻ và nhiều khoản chi lặt vặt, app đáng dùng nhất là app gom được dữ liệu ngân hàng về một nơi để nhìn ra bức tranh dòng tiền rõ hơn.

Đây cũng là lý do câu hỏi “app quản lý chi tiêu liên kết ngân hàng nào tốt nhất?” không nên trả lời bằng tên app duy nhất. Câu trả lời đúng phải dựa trên cách bạn kiếm tiền, cách bạn chi tiêu và mức độ bạn chấp nhận chia sẻ dữ liệu giao dịch. Trong các bài phân tích của Boom Kinh Tế, một công cụ tài chính cá nhân tốt luôn phải làm được ba việc: ghi nhận đủ, phân loại đúng và giúp người dùng ra quyết định dễ hơn.

Với bối cảnh người Việt ngày càng dùng nhiều tài khoản thanh toán, thẻ ghi nợ, thẻ tín dụng và ví điện tử, việc ghi chi tiêu bằng tay dễ bị đứt quãng chỉ sau vài tuần. Một app liên kết ngân hàng tốt không chỉ là nơi lưu con số, mà còn là lớp “phiên dịch” biến giao dịch thô thành thông tin có ích: tiền đi đâu, vì sao hao hụt, khoản nào lặp lại nhiều và ngân sách tháng này đang vỡ ở đâu.

App quản lý chi tiêu liên kết ngân hàng là gì?

App quản lý chi tiêu liên kết ngân hàng là ứng dụng đọc giao dịch từ tài khoản hoặc thẻ rồi tự động chuyển thành dữ liệu theo dõi chi tiêu.

Khác với sổ thu chi thủ công, loại app này không bắt bạn nhập từng cốc cà phê, từng cuốc xe hay từng khoản mua sắm nhỏ. Khi giao dịch đã được ghi nhận từ ngân hàng, ứng dụng sẽ lấy thông tin liên quan như số tiền, thời điểm, đối tác nhận tiền và đôi khi là loại giao dịch. Từ đó, app ghép chúng vào các nhóm như ăn uống, đi lại, mua sắm, hóa đơn hay tiết kiệm. Với người đi làm nhận lương cố định hàng tháng, cách này giúp nhìn ra ngay phần nào đang rò rỉ khỏi ngân sách mà không cần chờ tới cuối tháng mới cộng sổ.

Ở Việt Nam, giá trị của kiểu ứng dụng này nằm ở chỗ nhiều người không chỉ dùng một kênh thanh toán. Một khoản lương có thể đi vào tài khoản chính, một phần chuyển sang tài khoản tiết kiệm, phần còn lại chạy qua thẻ và ví điện tử. Nếu chỉ nhìn sao kê từng nơi riêng lẻ, bức tranh tài chính bị chia nhỏ thành nhiều mảnh. App liên kết ngân hàng tốt sẽ gom các mảnh đó lại để người dùng thấy toàn cảnh dòng tiền cá nhân, thay vì chỉ thấy từng giao dịch rời rạc.

Về bản chất, đây là công cụ tổ chức dữ liệu tài chính chứ không phải công cụ làm giàu nhanh. Cơ chế cốt lõi của nó là giảm ma sát nhập liệu. Khi ma sát giảm, người dùng có xu hướng duy trì thói quen theo dõi lâu hơn, từ đó mới tạo ra dữ liệu đủ lớn để nhận ra hành vi chi tiêu lặp lại. Nếu bạn thường xuyên dùng tiền mặt, hoặc ngân hàng chưa cung cấp đủ dữ liệu giao dịch chi tiết, mức độ tự động hóa sẽ thấp hơn. Đó là giới hạn cần hiểu rõ trước khi kỳ vọng quá nhiều vào app.

Liên kết ngân hàng vận hành ra sao?

App quản lý chi tiêu không “đọc” tài khoản theo nghĩa tự do như nhiều người tưởng. Nó chỉ nhận dữ liệu trong phạm vi được cấp quyền hoặc được nhập từ nguồn hợp lệ như sao kê, file giao dịch hay kết nối qua nền tảng tích hợp của ngân hàng.

Trong kỹ thuật tài chính số, hai khái niệm thường gặp là Open Banking, tức mô hình ngân hàng mở cho phép phần mềm kết nối dữ liệu theo quyền người dùng, và API, tức giao diện lập trình ứng dụng dùng để các hệ thống trao đổi dữ liệu với nhau. Người dùng không cần hiểu sâu về hạ tầng này, nhưng nên hiểu nguyên tắc: app chỉ hoạt động tốt khi luồng dữ liệu đầu vào đủ sạch, đủ đều và đủ rõ. Nếu mô tả giao dịch mập mờ, tên người bán bị rút gọn quá mức hoặc phát sinh nhiều khoản chuyển khoản cá nhân, khả năng phân loại tự động sẽ kém chính xác hơn.

Cơ chế hữu ích nhất của app liên kết ngân hàng nằm ở khâu đối chiếu và chuẩn hóa. Khi giao dịch được kéo về app, hệ thống sẽ so khớp tên người nhận, số tiền, thời gian và tần suất lặp lại để gán vào nhóm chi tiêu phù hợp. Nếu một khoản tiền xuất hiện hàng tháng với cùng đặc điểm, app có thể nhận diện đó là hóa đơn cố định. Nếu giao dịch có tính chất bất thường, chẳng hạn chi tiêu tăng mạnh ở ăn uống hoặc giải trí, biểu đồ sẽ phản chiếu ngay thay vì đợi người dùng tự cộng tay. Boom Kinh Tế thường xem đây là điểm khác biệt lớn nhất giữa “ghi chép chi tiêu” và “quản trị dòng tiền”.

Điều quan trọng là độ chính xác không chỉ phụ thuộc vào app, mà còn phụ thuộc vào hành vi tài chính của người dùng. Ai thanh toán chủ yếu qua thẻ và chuyển khoản sẽ thấy hiệu quả cao hơn người dùng tiền mặt nhiều. Ai có nhiều giao dịch hoàn tiền, hoàn đơn, tách bill hoặc chuyển khoản qua lại giữa các tài khoản sẽ cần điều chỉnh nhãn phân loại thường xuyên. Nói cách khác, app tốt là app biết học từ dữ liệu thực tế, nhưng người dùng vẫn phải đóng vai trò hiệu chỉnh để kết quả phản ánh đúng đời sống tài chính của mình.

Những app đáng cân nhắc theo từng nhu cầu

Nếu chỉ nhìn danh sách “top 12”, rất dễ rơi vào bẫy nghĩ rằng app nào nhiều tính năng hơn thì tốt hơn. Thực tế, ứng dụng phù hợp nhất là ứng dụng khớp với cách bạn tiêu tiền, không phải ứng dụng có giao diện đẹp nhất.

Nhóm cân bằng cho người dùng phổ thông

Với người mới bắt đầu, Money Lover thường là lựa chọn dễ tiếp cận vì cách tổ chức danh mục khá trực quan, phù hợp để theo dõi thu nhập, chi tiêu và ngân sách theo tháng. Spendee Money & Budget Planner hợp với người thích nhìn dữ liệu tài chính theo dạng biểu đồ và muốn có cảm giác “gom hết về một nơi”. Money Manager Expense & Budget phù hợp hơn với người thích cách làm rõ ràng, ít màu mè, tập trung vào ghi nhận và đối chiếu. Ba ứng dụng này đều hợp với nhóm người cần cân bằng giữa tự động hóa và thao tác thủ công, tức vẫn muốn kiểm soát nhưng không muốn quá phức tạp.

Nhóm phù hợp với người Việt hoặc gia đình

Nếu ưu tiên giao diện tiếng Việt và thói quen ghi chép gần với cách dùng ở Việt Nam, Sổ Thu Chi MISA, MoneyOi, Money Mate, Daak - Sổ chi tiêu, Money Note và Expense Tracker: Money Note là những cái tên đáng chú ý. Điểm mạnh chung của nhóm này là dễ nhập liệu, ít rào cản ngôn ngữ và thường hợp với người dùng muốn dùng như một cuốn sổ điện tử. Với gia đình, Money Mate có lợi thế khi theo dõi chi tiêu chung, còn các app như MISA thường dễ dùng hơn với người không quen các thuật ngữ tài chính bằng tiếng Anh. Đây là nhóm app phù hợp nếu bạn coi trọng sự đơn giản và khả năng duy trì lâu dài hơn là các tính năng phân tích nâng cao.

Nhóm cho người cần kỷ luật cao hơn

Fast Budget - Expense Manager, Money+ quản lý chi tiêu đẹp và YNAB (You Need A Budget) lại phù hợp với người muốn kỷ luật mạnh về ngân sách. YNAB nổi tiếng với cách tiếp cận theo nhiệm vụ “gán mục tiêu cho từng đồng tiền”, tức mỗi khoản tiền đều phải có vai trò trước khi được chi. Cách này rất hiệu quả với người có thu nhập ổn định và sẵn sàng thay đổi thói quen tiêu dùng. Tuy nhiên, nó không phải lựa chọn tối ưu cho người mới hoặc người không kiên trì nhập dữ liệu. Về mặt cơ chế, app càng yêu cầu quy tắc chặt thì kết quả kiểm soát càng tốt, nhưng chi phí duy trì thói quen cũng càng cao. Đây là trade-off quan trọng khi chọn app.

Cách chọn app tốt nhất cho người dùng Việt

Tiêu chí đầu tiên không phải là số lượng biểu đồ, mà là mức độ bám sát thói quen thanh toán của bạn.

Nếu bạn thanh toán chủ yếu bằng thẻ và chuyển khoản, hãy ưu tiên app có khả năng đồng bộ giao dịch tốt, cho phép chỉnh danh mục dễ và xuất báo cáo rõ ràng. Nếu bạn còn dùng tiền mặt khá nhiều, app cần có thao tác nhập nhanh, tạo giao dịch định kỳ và sửa danh mục chỉ bằng vài chạm. Nếu bạn quản lý chi tiêu cho cả gia đình, nên chọn ứng dụng có chia sẻ ngân sách hoặc ít nhất là cho phép theo dõi nhiều nhóm chi tiêu trong cùng một tài khoản. Còn nếu mục tiêu của bạn là học kỷ luật tài chính, hãy tìm app có tính năng ngân sách theo tháng, cảnh báo vượt mức và thống kê khoản chi lặp lại.

Cơ chế chọn đúng app là cơ chế giảm ma sát. Người dùng càng phải thao tác nhiều, khả năng bỏ cuộc càng cao. Người dùng càng bị rối bởi quá nhiều tính năng, khả năng chỉ dùng app trong vài tuần đầu càng lớn. Vì vậy, app tốt nhất không nhất thiết là app mạnh nhất trên lý thuyết, mà là app giảm được số bước để bạn đi từ “có giao dịch” đến “hiểu được giao dịch đó”. Boom Kinh Tế cho rằng với tài chính cá nhân, sự đều đặn quan trọng hơn sự cầu kỳ. Một công cụ đủ đơn giản để bạn dùng suốt một năm thường tốt hơn một công cụ rất hay nhưng bị bỏ quên sau một tháng.

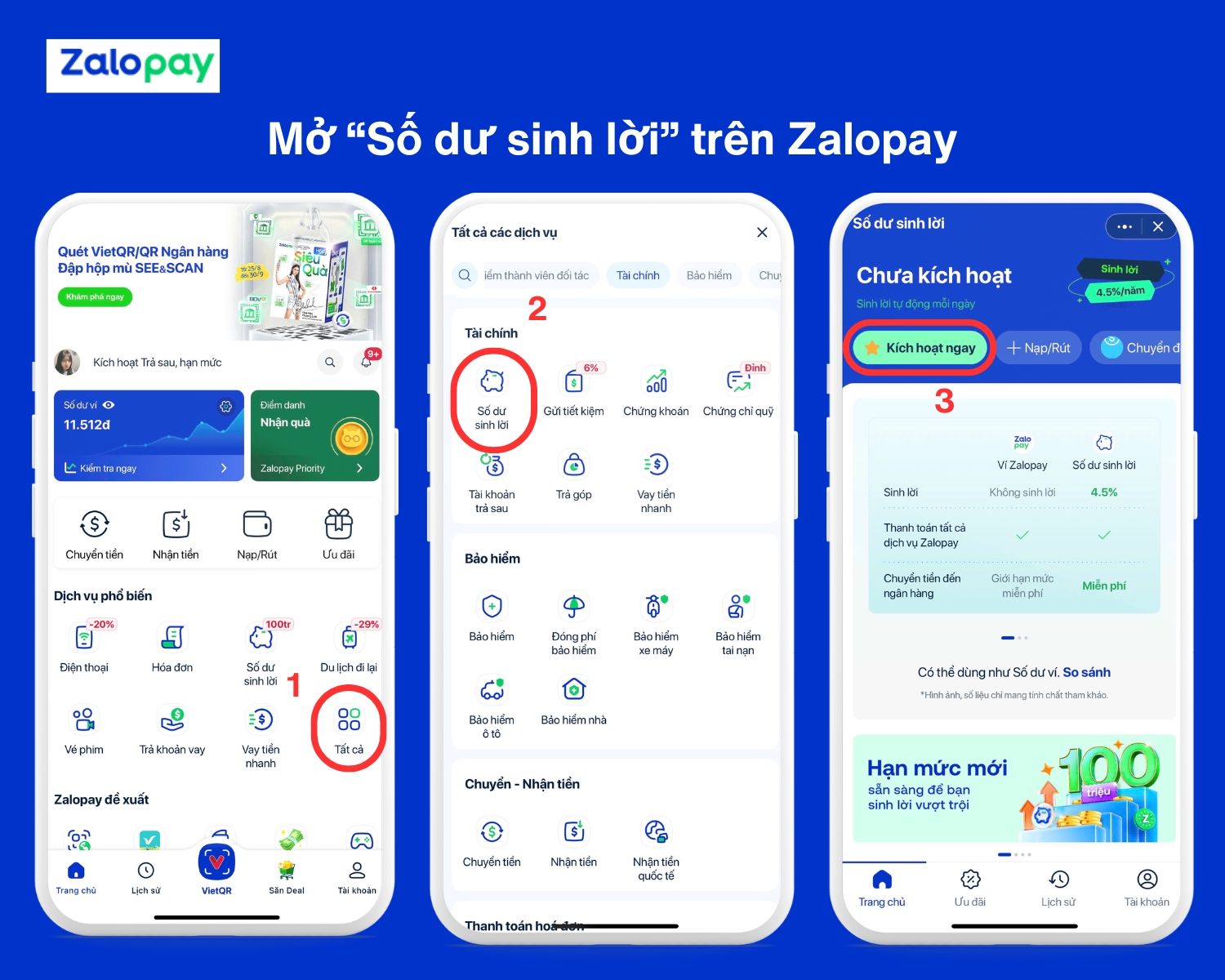

Ngoài ra, cần phân biệt app quản lý chi tiêu với các tiện ích tài chính khác như nơi giữ tiền nhàn rỗi hay tính năng sinh lời trên số dư. Ví dụ, một số nền tảng ví hoặc ngân hàng số có lớp tiện ích như “Số dư sinh lời” để tối ưu phần tiền tạm thời chưa dùng đến. Đó là giải pháp bổ sung cho quản lý tiền, chứ không thay thế được app quản lý chi tiêu. Nếu mục tiêu của bạn là nắm chắc dòng tiền cá nhân, hãy ưu tiên công cụ giúp nhìn rõ thu, chi và số dư trước. Sau đó mới cân nhắc thêm các lớp tiện ích khác để tối ưu phần tiền nhàn rỗi.

Lưu ý: Bài viết mang tính chất tham khảo thông tin. Mọi quyết định tài chính đều có rủi ro và phụ thuộc vào tình hình tài chính cá nhân. Hãy tham khảo ý kiến chuyên gia tài chính được cấp phép trước khi đưa ra quyết định.

Câu hỏi thường gặp

App quản lý chi tiêu liên kết ngân hàng có an toàn không?

Mức độ an toàn phụ thuộc vào cách app xử lý quyền truy cập và thói quen bảo mật của người dùng. App uy tín thường chỉ đọc dữ liệu giao dịch trong phạm vi được cấp quyền, không nên yêu cầu thông tin nhạy cảm vượt quá nhu cầu sử dụng. Người dùng vẫn nên bật xác thực sinh trắc học, dùng mật khẩu mạnh và hạn chế cài app từ nguồn không rõ ràng.

Người dùng tiền mặt nhiều có nên dùng app liên kết ngân hàng không?

Có, nhưng hiệu quả sẽ thấp hơn so với người thanh toán qua thẻ hoặc chuyển khoản. Với nhóm dùng tiền mặt nhiều, app vẫn hữu ích để theo dõi phần giao dịch ngân hàng, còn khoản chi tiền mặt nên được nhập thủ công nếu muốn bức tranh tài chính đầy đủ. Nói ngắn gọn, app vẫn có giá trị, nhưng không tự động hóa hoàn toàn được.

Nên chọn app miễn phí hay trả phí?

Nếu bạn mới bắt đầu, bản miễn phí thường đủ để kiểm tra thói quen dùng và xem app có hợp hay không. Bản trả phí chỉ đáng cân nhắc khi bạn đã dùng đều, cần báo cáo sâu hơn, đồng bộ nhiều thiết bị hoặc quản lý nhiều tài khoản. Chọn trả phí khi nó giải quyết đúng vấn đề thực tế, không phải vì quảng cáo nhiều tính năng.

Có nên dùng một app cho cả cá nhân và gia đình không?

Có, nếu app cho phép phân nhóm chi tiêu và chia sẻ ngân sách rõ ràng. Tuy nhiên, khi dùng chung cho gia đình, việc gán danh mục và thống nhất quy ước chi tiêu phải nhất quán thì dữ liệu mới có ý nghĩa. Nếu mỗi người ghi một kiểu, báo cáo cuối tháng sẽ lệch và khó sử dụng.

App tốt nhất cho người mới là app nào?

Người mới thường hợp với ứng dụng có giao diện rõ ràng, nhập liệu nhanh và không bắt phải thiết lập quá nhiều ngay từ đầu. Nhìn theo tiêu chí đó, các lựa chọn cân bằng như Money Lover hoặc các app tiếng Việt dễ dùng như Sổ Thu Chi MISA thường là điểm khởi đầu hợp lý. Quan trọng nhất vẫn là chọn app khiến bạn dùng đều, không phải app khiến bạn hứng thú trong vài ngày đầu rồi bỏ quên.

Khám phá

Quản lý chi tiêu thông minh khi nạp tiền điện thoại

Chiến lược quản lý chi tiêu thông minh khi nạp tiền điện thoại và mua thẻ cào

Chiến lược quản lý chi tiêu thông minh khi nạp tiền điện thoại và mua thẻ cào

Cách chạy quảng cáo ngân hàng hiệu quả trên Facebook và Google tối ưu ngân sách

Quản lý chi tiêu thông minh qua dịch vụ nạp tiền điện tử và mua thẻ cào

Thảo luận

7 bình luậnĐã bookmark để đọc lại. Nội dung rất chất lượng và đầy đủ!

Mình có câu hỏi về phần cuối bài viết, tác giả có thể giải thích thêm được không?

Chào bạn, bạn có thể nêu cụ thể câu hỏi để mình giải đáp nhé!

Bài viết rất hữu ích, cảm ơn tác giả đã chia sẻ! Mình đã áp dụng thử và thấy kết quả rất tốt.

Mình cũng thấy vậy, đặc biệt phần phân tích rất chi tiết. Ví dụ minh họa rất dễ hiểu và thực tế.

Cảm ơn bạn đã đồng ý! Mình sẽ viết thêm về chủ đề này.

Phần nào bạn thấy hay nhất?

Bài viết liên quan

Khám phá những bài viết mới nhất, chia sẻ kiến thức và cập nhật thông tin hữu ích từ chuyên gia.

May 5, 2026

Cách thức chuyển tiền số an toàn và tiện lợi trong thời đại số

Apr 3, 2026

Đối tác ngân hàng Ví ZaloPay: Danh sách và lợi ích kết nối

Mar 28, 2026

Cách chuyển tiền nhanh qua ví điện tử: Hướng dẫn từ A đến Z

Mar 9, 2026

Chuyển tiền nhanh chóng và an toàn: Giải pháp ngân hàng hiện đại

Mar 4, 2026

Các giải pháp chuyển tiền số tiện lợi và an toàn hiện nay

Feb 1, 2026

Ví điện tử: Hệ sinh thái thanh toán di động thay đổi quản lý tài chính

Jan 21, 2026

Ứng dụng công nghệ tài chính trong thanh toán tại Việt Nam

Nov 20, 2025

Cách chuyển tiền qua ứng dụng nhắn tin an toàn và nhanh chóng