Cách chuyển tiền qua ứng dụng nhắn tin an toàn và nhanh chóng

Phạm Văn Hải

20 tháng 11, 2025

Xu hướng thanh toán điện tử đã thay đổi hoàn toàn thói quen giao dịch của người Việt Nam trong những năm gần đây. Chuyển tiền ngay trong ứng dụng nhắn tin trở nên phổ biến nhờ tính tiện lợi và miễn phí từ 1 đồng, với nhiều dịch vụ tài chính tích hợp sẵn đang chờ người dùng Khám Phá.

Tính năng chuyển tiền trong ứng dụng nhắn tin

Ứng dụng nhắn tin hiện đại đã tích hợp tính năng chuyển tiền trực tiếp trong khung chat, giúp người dùng thực hiện giao dịch mà không cần thoát khỏi ứng dụng. Người dùng có thể mở khung chat với bạn bè, chọn biểu tượng chuyển tiền và nhập số tiền muốn gửi, toàn bộ quá trình chỉ mất vài giây thay vì phải mở app ngân hàng hoặc ví điện tử riêng biệt. Tính năng này đặc biệt hữu ích khi cần chuyển tiền gấp trong cuộc trò chuyện, ví dụ như trả tiền ăn trưa, chia chi phí đi du lịch hay gửi lì xì dịp lễ tết.

chuyển tiền nhanh chóng ngay trong khung chat ứng dụng nhắn tin

Phương thức chuyển tiền qua ứng dụng nhắn tin hỗ trợ nhiều hình thức khác nhau như qua số điện thoại, danh bạ contacts hoặc mã QR. Chuyển bằng số điện thoại đơn giản nhất khi người dùng đã lưu thông tin người nhận trong danh bạ, còn mã QR hữu ích khi gặp mặt trực tiếp hoặc muốn tránh nhập sai số điện thoại. Mỗi giao dịch có thể kèm theo lời nhắn và thiệp ấn tượng, biến việc chuyển tiền khô khan thành một hành động có tính giao tiếp hơn, đặc biệt phù hợp với văn hóa người Việt.

Giao dịch chuyển tiền từ ví đến ví hoàn toàn miễn phí bất kể số lượng giao dịch trong ngày, điều này tạo ra lợi thế rõ rệt so với chuyển khoản ngân hàng truyền thống thường thu phí chuyển khoản nhanh hoặc chuyển khoản ngoài hệ thống. Tuy nhiên, người dùng cần nắm rõ giới hạn giao dịch của từng ví điện tử để tránh trường hợp giao dịch bị từ chối khi số tiền vượt quá mức cho phép theo quy định của Ngân hàng Nhà nước.

So sánh các phương thức chuyển tiền hiện đại

Các phương thức chuyển tiền phổ biến hiện nay

Chuyển khoản ngân hàng truyền thống vẫn là phương thức phổ biến nhất với hệ thống ngân hàng Việt Nam phát triển mạnh. Vietcombank, Techcombank hay MB Bank đều cung cấp dịch vụ chuyển khoản 24/7 với mức phí khoảng 11.000 đồng cho chuyển khoản nhanh trong hệ thống và 22.000 đồng cho chuyển khoản liên ngân hàng, thấp hơn nhiều so với mức 33.000 đồng trước đây. Tuy nhiên, chuyển khoản ngân hàng yêu cầu người dùng nhớ chính xác số tài khoản 12-16 chữ số, tên ngân hàng và chi nhánh, sai một ký tự sẽ khiến giao dịch thất bại hoặc chuyển nhầm người.

Ví điện tử như Momo, ZaloPay hay Viettel Money nổi bật với tính tiện lợi và miễn phí chuyển tiền giữa các ví cùng hệ thống. Ví điện tử liên kết với 39 ngân hàng và 3 tổ chức thẻ quốc tế, cho phép người dùng nạp rút tiền từ tài khoản ngân hàng mọi lúc mọi nơi. Momo miễn phí chuyển tiền với mức tối đa 50 triệu đồng/ngày, ZaloPay cũng không thu phí chuyển từ ví đến ví, trong khi Viettel Money miễn phí 5 giao dịch chuyển tiền đầu tiên trong tháng. Sự cạnh tranh giữa các ví điện tử mang lại lợi ích cho người dùng với nhiều chương trình khuyến mãi, cashback khi chuyển tiền.

Thanh toán bằng mã QR đang trở thành xu hướng mới với sự phát triển của VietQR - chuẩn mã QR chung của ngành ngân hàng Việt Nam. Người dùng chỉ cần quét mã QR của người nhận hoặc cửa hàng, nhập số tiền và xác nhận giao dịch trong vài giây, không cần nhập số tài khoản hay số điện thoại. Phương thức này đặc biệt hữu ích tại cửa hàng, quán ăn, tiệm tạp hóa khi người bán hiển thị mã QR thanh toán. Một số ứng dụng như Momo hay ZaloPay cho phép tạo mã QR cá nhân để nhận tiền từ người khác, kể cả những người chưa cài ứng dụng đó.

Tiền mặt vẫn giữ vị trí quan trọng trong giao dịch hàng ngày tại Việt Nam, đặc biệt với người lớn tuổi hoặc tại các khu vực nông thôn nơi tiếp cận công nghệ còn hạn chế. Thanh toán bằng tiền mặt không cần kết nối internet, không lo lỗi hệ thống hay bảo mật, nhưng mang theo nhiều rủi ro như mất mát, giả mạo tiền tệ và khó quản lý chi tiêu. Xu hướng chung là giảm dần phụ thuộc vào tiền mặt khi thanh toán không dây ngày càng phổ biến và chấp nhận rộng rãi tại hầu hết điểm bán lẻ từ siêu thị đến quán ăn vỉa hè.

Hướng dẫn thực hiện giao dịch chuyển tiền qua ứng dụng

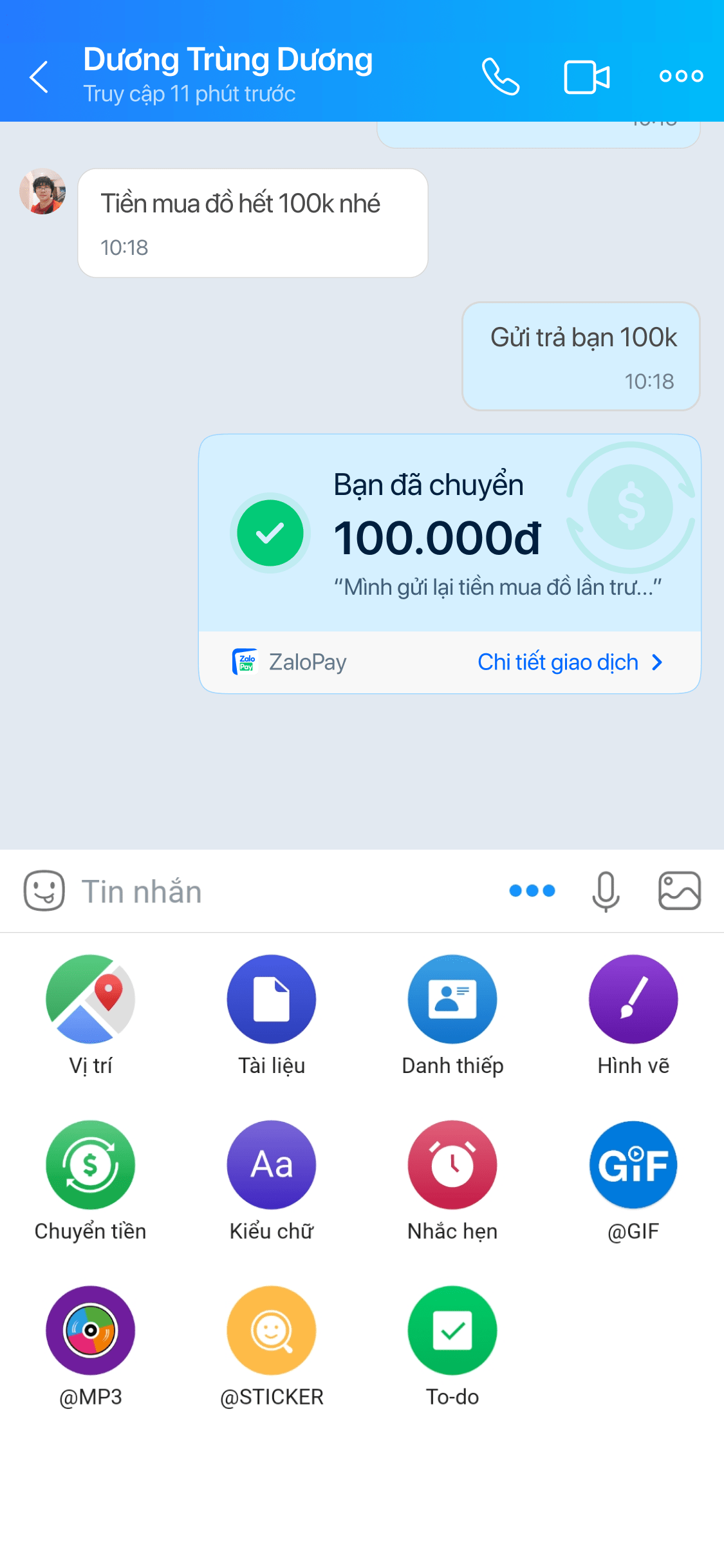

Để chuyển tiền trong ứng dụng nhắn tin, người dùng cần mở khung chat với người muốn chuyển tiền, sau đó chọn biểu tượng ba chấm hoặc dấu cộng tùy thuộc vào giao diện ứng dụng. Tính năng chuyển tiền thường nằm trong menu tiện ích cạnh biểu tượng gửi ảnh hay file đính kèm. Nhấn vào biểu tượng chuyển tiền, màn hình nhập thông tin giao dịch sẽ hiện ra với các trường số tiền, người nhận và nội dung chuyển khoản. Một số ứng dụng cho phép chọn biểu tượng cảm xúc hoặc thiệp điện tử để kèm theo giao dịch.

Nhập số tiền và thông tin chuyển tiền trong ứng dụng nhắn tin

Sau khi nhập số tiền, người dùng cần chọn nguồn tiền để thực hiện giao dịch - có thể là số dư ví, tài khoản ngân hàng liên kết hoặc thẻ tín dụng ghi nợ. Chọn nguồn tiền từ số dư ví thường nhanh nhất và miễn phí, trong khi chọn thẻ tín dụng có thể bị thu phí hoặc cần xác thực thêm với ngân hàng phát hành thẻ. Người dùng nên kiểm tra kỹ số tiền nhập vào, đặc biệt khi chuyển số lớn, vì một số ứng dụng không có tính năng xác nhận lại số tiền trước khi thực hiện giao dịch. Nội dung chuyển tiền nên ngắn gọn nhưng đủ rõ để người nhận biết mục đích, ví dụ "trả tiền trưa" hoặc "chia tiền vé xe".

Bước xác nhận giao dịch yêu cầu người dùng nhập mã PIN, vân tay hoặc FaceID tùy thuộc vào phương thức bảo mật đã thiết lập. Mã PIN thường gồm 6 chữ số và nên khác với mã PIN của thẻ ngân hàng để tránh rủi ro nếu lộ một mã. Sau khi xác nhận, thông báo giao dịch thành công sẽ hiện lên trong khung chat với người nhận, đồng thời người gửi cũng nhận được thông báo qua ứng dụng. Toàn bộ quá trình từ lúc mở tính năng chuyển tiền đến khi hoàn thành thường mất dưới 30 giây nếu có kết nối internet ổn định.

Người nhận chưa có ví điện tử sẽ nhận được thông báo yêu cầu đăng ký tài khoản mới để nhận tiền. Sau khi bấm "Nhận tiền" và hoàn tất đăng ký, số tiền sẽ được cộng vào tài khoản vừa tạo. Nếu người nhận không xác nhận nhận tiền trong vòng 24 giờ, số tiền sẽ được hoàn lại tự động vào ví của người gửi. Cơ chế này giúp tránh trường hợp người nhận không mong muốn bị chuyển tiền hoặc không biết cách nhận, đồng thời đảm bảo an toàn cho giao dịch. Người gửi nên nhắn tin riêng cho người nhận nếu chuyển số tiền lớn để đảm bảo họ biết và xác nhận kịp thời.

Bảo mật và an toàn khi chuyển tiền trực tuyến

Các dịch vụ chuyển tiền qua ứng dụng đạt chứng chỉ bảo mật PCI-DSS - tiêu chuẩn an ninh dữ liệu ngành thẻ quốc tế, đảm bảo thông tin giao dịch được mã hóa và bảo vệ đa lớp. PCI-DSS yêu cầu mã hóa dữ liệu truyền tải, kiểm soát truy cập người dùng, giám sát hệ thống thường xuyên và cập nhật phần mềm bảo mật định kỳ. Người dùng nên chọn ứng dụng đã đạt chứng nhận này vì đảm bảo mức độ bảo mật tương đương các hệ thống ngân hàng quốc tế. Ngoài PCI-DSS, một số ứng dụng còn đạt chứng nhận ISO 27001 về quản lý an ninh thông tin, tăng thêm lớp bảo vệ cho dữ liệu cá nhân và tài chính.

Hệ thống bảo mật đạt chuẩn quốc tế bảo vệ giao dịch người dùng

Ngân hàng Nhà nước cấp phép hoạt động trong lĩnh vực trung gian thanh toán cho các ví điện tử uy tín, với giấy phép cung ứng dịch vụ ví điện tử và cổng thanh toán điện tử. Công ty ví điện tử phải có vốn điều lệ tối thiểu 50 tỷ đồng, duy trì quỹ dự phòng rủi ro và tuân thủ các quy định về chống rửa tiền. Người dùng có thể kiểm tra giấy phép hoạt động trên website của Ngân hàng Nhà nước hoặc trong phần thông tin ứng dụng. Sử dụng dịch vụ không được cấp phép mang rủi ro mất tiền hoặc lộ thông tin cá nhân vì không được cơ quan quản lý giám sát và bảo vệ người tiêu dùng.

Bảo mật đa tầng bao gồm cả yếu tố người dùng và hệ thống. Ở phía người dùng, mã PIN 6 chữ số, vân tay hoặc FaceID là lớp bảo mật đầu tiên, sau đó có thể kích hoạt xác thực hai yếu tố (2FA) khi đăng nhập trên thiết bị mới. Ứng dụng cũng gửi thông báo qua tin nhắn hoặc email khi có giao dịch lớn hoặc đăng nhập từ thiết bị lạ. Hệ thống phía nhà cung cấp sử dụng mã hóa end-to-end, tường lửa, phát hiện gian lận dựa trên AI và giám sát giao dịch 24/7. Nếu phát hiện hoạt động bất thường như đăng nhập từ vị trí địa lý xa lạ hay chuỗi giao dịch liên tục trong thời gian ngắn, hệ thống sẽ tạm thời khóa tài khoản và yêu cầu xác thực lại.

Người dùng cần cẩn trọng với các hình thức lừa đảo qua tin nhắn hoặc email giả mạo ứng dụng. Lừa đảo thường gửi link trang web giả với giao diện giống thật để lấy thông tin đăng nhập, hoặc yêu cầu chuyển tiền vào số tài khoản lạ với lý do trúng thưởng, lỗi hệ thống cần hoàn tiền. Nguyên tắc cơ bản là không bao giờ nhập mật khẩu, mã OTP hay thông tin tài khoản vào link nhận qua tin nhắn, email hay điện thoại không rõ nguồn gốc. Nếu nghi ngờ tài khoản bị xâm nhập, người dùng nên đổi mật khẩu ngay lập tức, hủy liên kết với tài khoản ngân hàng và liên hệ tổng đài hỗ trợ.

Lưu ý quan trọng khi sử dụng ví điện tử

Giới hạn giao dịch là điều người dùng cần nắm rõ để tránh tình trạng chuyển tiền thất bại khi cần gấp. Mỗi ví điện tử đặt giới hạn khác nhau tùy theo mức xác thực tài khoản. Tài khoản cơ bản chỉ được chuyển tối đa 5-10 triệu đồng/ngày, trong khi tài khoản đã xác thực danh tính đầy đủ (CMND/CCCD, face verification) có thể chuyển đến 50-100 triệu đồng/ngày. Một số giao dịch lớn như mua nhà, trả nợ cần chuyển khoản ngân hàng thay vì qua ví vì vượt quá giới hạn cho phép. Người dùng nên nâng cấp tài khoản và kiểm tra giới hạn trước khi thực hiện giao dịch quan trọng.

Kiểm tra kỹ thông tin người nhận trước khi xác nhận chuyển tiền

Xác minh người nhận là bước quan trọng để tránh chuyển nhầm tiền. Ứng dụng nhắn tin hiển thị tên người nhận từ danh bạ, nhưng tên trong danh bạ có thể không trùng với tên thật hoặc tên đăng ký tài khoản ngân hàng. Khi chuyển số tiền lớn, người dùng nên xác nhận lại với người nhận qua cuộc gọi hoặc tin nhắn riêng, kiểm tra kỹ số điện thoại hoặc mã QR. Một số ứng dụng hiển thị 4-6 ký tự cuối tên người nhận để người gửi đối chiếu, nhưng không hiển thị đầy đủ tên để bảo vệ quyền riêng tư. Chuyển nhầm tiền qua ví thường khó hoàn lại so với chuyển khoản ngân hàng vì nhà cung cấp không can thiệp vào giao dịch giữa hai cá nhân.

Phí giao dịch mặc dù miễn phí cho chuyển tiền giữa các ví cùng hệ thống, nhưng vẫn có thể phát sinh trong một số trường hợp. Chuyển tiền từ ví về tài khoản ngân hàng thường mất phí 1.100-2.200 đồng/giao dịch tùy ngân hàng, nạp tiền từ thẻ tín dụng vào ví có thể bị thu phí từ 1-4%, và chuyển tiền quốc tế qua ví có phí đổi ngoại tệ và phí xử lý. Người dùng nên đọc kỹ bảng phí trước khi sử dụng tính năng, đặc biệt với các giao dịch không nằm trong danh sách miễn phí. Một số ứng dụng cho phép thực hiện một số giao dịch miễn phí mỗi tháng, nhưng sau đó sẽ thu phí theo mức tiêu chuẩn.

Kết nối internet ổn định là điều kiện cần để giao dịch thành công. Mất kết nối trong quá trình chuyển tiền có thể dẫn đến tình trạng tiền đã trừ từ ví người gửi nhưng chưa nhận được ví người nhận, hoặc giao dịch bị treo ở trạng thái xử lý. Trong trường hợp này, người dùng không nên thực hiện giao dịch lại vì có thể bị trừ tiền hai lần. Thay vào đó, hãy chờ 5-10 phút rồi kiểm tra lại lịch sử giao dịch, nếu vẫn chưa thấy hoàn tiền thì liên hệ tổng đài hỗ trợ. Khi đi du lịch nước ngoài, người dùng nên kiểm tra xem ứng dụng có hỗ trợ chuyển tiền quốc tế hay không, vì một số tính năng chỉ hoạt động trong phạm vi lãnh thổ Việt Nam.

Câu hỏi thường gặp

Chuyển tiền qua ứng dụng có mất phí không?

Chuyển tiền giữa các ví cùng hệ thống thường miễn phí, nhưng chuyển về tài khoản ngân hàng có phí khoảng 1.100-2.200 đồng mỗi giao dịch.

Làm sao nếu chuyển nhầm người qua ứng dụng?

Liên hệ ngay với người nhận để yêu cầu hoàn lại, hoặc liên hệ tổng đài hỗ trợ của ứng dụng nhưng tỷ lệ hoàn lại thấp vì giao dịch giữa cá nhân.

Có thể chuyển tiền bao nhiêu qua ứng dụng mỗi ngày?

Tùy mức xác thực tài khoản từ 5-10 triệu đồng với tài khoản cơ bản đến 50-100 triệu đồng với tài khoản đã xác thực đầy đủ.

Người nhận chưa có ví điện tử có nhận được tiền không?

Người nhận sẽ nhận thông báo yêu cầu đăng ký tài khoản mới, sau khi bấm "Nhận tiền" và hoàn tất đăng ký thì tiền mới vào tài khoản.

Giao dịch chuyển tiền qua ứng dụng có an toàn không?

An toàn với chứng chỉ PCI-DSS, mã hóa đa lớp và được Ngân hàng Nhà nước cấp phép, nhưng người dùng cần tự bảo vệ mật khẩu và cảnh giác lừa đảo.

Khám Phá

Quản lý tài chính với công nghệ: Ứng dụng quản lý chi tiêu cá nhân

Các cách quản lý tài chính cá nhân hiệu quả: Tạo dựng nền tảng vững chắc cho tương lai

Mở rộng cơ hội đầu tư tài chính với tài khoản giao dịch chứng khoán doanh nghiệp

Cách tận dụng ứng dụng ngân hàng điện tử để đầu tư tài chính

Phân tích và dự đoán xu hướng tài chính thông qua app quản lý tài chính

Thảo luận

7 bình luậnĐã bookmark để đọc lại. Nội dung rất chất lượng và đầy đủ!

Mình có câu hỏi về phần cuối bài viết, tác giả có thể giải thích thêm được không?

Chào bạn, bạn có thể nêu cụ thể câu hỏi để mình giải đáp nhé!

Bài viết rất hữu ích, cảm ơn tác giả đã chia sẻ! Mình đã áp dụng thử và thấy kết quả rất tốt.

Mình cũng thấy vậy, đặc biệt phần phân tích rất chi tiết. Ví dụ minh họa rất dễ hiểu và thực tế.

Cảm ơn bạn đã đồng ý! Mình sẽ viết thêm về chủ đề này.

Phần nào bạn thấy hay nhất?

Bài viết liên quan

Khám phá những bài viết mới nhất, chia sẻ kiến thức và cập nhật thông tin hữu ích từ chuyên gia.

May 5, 2026

Cách thức chuyển tiền số an toàn và tiện lợi trong thời đại số

Apr 3, 2026

Đối tác ngân hàng Ví ZaloPay: Danh sách và lợi ích kết nối

Mar 28, 2026

Cách chuyển tiền nhanh qua ví điện tử: Hướng dẫn từ A đến Z

Mar 9, 2026

Chuyển tiền nhanh chóng và an toàn: Giải pháp ngân hàng hiện đại

Mar 4, 2026

Các giải pháp chuyển tiền số tiện lợi và an toàn hiện nay

Feb 1, 2026

Ví điện tử: Hệ sinh thái thanh toán di động thay đổi quản lý tài chính

Jan 21, 2026

Ứng dụng công nghệ tài chính trong thanh toán tại Việt Nam

Nov 20, 2025

Cách chuyển tiền qua ứng dụng nhắn tin an toàn và nhanh chóng