Tổng quan các giải pháp chuyển tiền số hiện đại qua ví điện tử

Phạm Văn Hải

24 tháng 1, 2024

Tổng quan các giải pháp chuyển tiền số hiện đại qua ví điện tử

Xu hướng thanh toán điện tử đang phát triển mạnh mẽ tại Việt Nam với tốc độ tăng trưởng đáng kể trong những năm gần đây. Theo thống kê, số lượng giao dịch qua ví điện tử đã tăng hơn 300% từ năm 2020 đến 2024, phản ánh sự chuyển đổi thói quen tiêu dùng từ tiền mặt sang thanh toán không dùng tiền mặt. Các ví điện tử hiện nay cung cấp đa dạng giải pháp chuyển tiền số từ ứng dụng nhắn tin, số điện thoại, danh bạ đến mã QR, giúp người dùng thực hiện giao dịch nhanh chóng mà không cần nhớ số tài khoản ngân hàng phức tạp.

Xu hướng chuyển tiền điện tử qua ví điện tử tại Việt Nam

Thị trường thanh toán điện tử Việt Nam đang trải qua giai đoạn bùng nổ với sự tham gia của nhiều ví điện tử và ứng dụng thanh toán. Số lượng người sử dụng ví điện tử đã vượt mốc 50 triệu vào năm 2024, tương đương với hơn 50% dân số trưởng thành tại Việt Nam. Sự phổ biến này xuất phát từ sự tiện lợi khi người dùng có thể chuyển tiền ngay trong khung chat của ứng dụng nhắn tin phổ biến mà không cần thoát khỏi ứng dụng, thực hiện giao dịch chỉ với vài thao tác chạm đơn giản.

Thị trường hiện nay có nhiều lựa chọn ví điện tử như MoMo, ZaloPay, Viettel Money, ShopeePay, Moca với các tính năng chuyển tiền đa dạng. Ví MoMo dẫn đầu về số lượng người dùng với hơn 31 triệu tài khoản tích hoạt tính đến năm 2024, trong khi ZaloPay tận dụng được lượng người dùng khổng lồ từ nền tảng Zalo với hơn 75 triệu người dùng. Sự cạnh tranh này mang lại lợi ích cho người tiêu dùng khi các ví điện tử liên tục cải thiện tính năng và giảm phí dịch vụ, nhiều ví hiện nay miễn phí hoàn toàn chuyển tiền từ ví đến ví.

Ngân hàng Nhà nước đã cấp phép hoạt động cho hơn 30 tổ chức cung cấp dịch vụ ví điện tử, tạo hành lang pháp lý an toàn cho người dùng. Các ví điện tử được phép hoạt động trong lĩnh vực trung gian thanh toán bao gồm dịch vụ cổng thanh toán điện tử, dịch vụ hỗ trợ thu hộ chi hộ và dịch vụ ví điện tử. Điều này giúp người dùng yên tâm khi sử dụng dịch vụ chuyển tiền số, biết rằng giao dịch của họ được giám sát bởi cơ quan quản lý nhà nước và tuân thủ các quy định bảo mật nghiêm ngặt.

Các phương thức chuyển tiền phổ biến qua ví điện tử

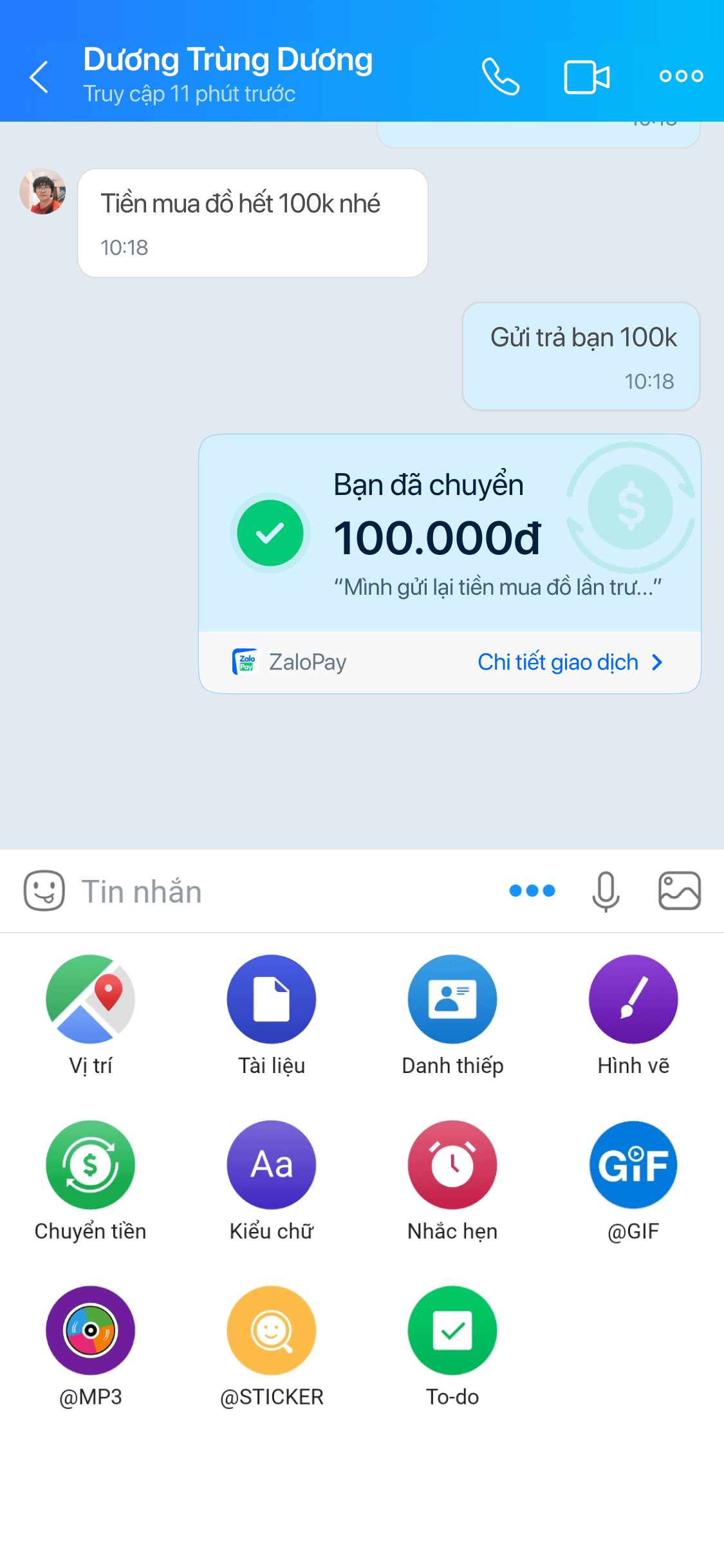

Chuyển tiền qua ví điện tử hiện nay cung cấp nhiều phương thức linh hoạt, phù hợp với từng tình huống và thói quen người dùng. Phương thức phổ biến nhất là chuyển tiền ngay trong ứng dụng nhắn tin như Zalo, Facebook Messenger, Telegram, nơi người dùng chỉ cần chọn biểu tượng chuyển tiền trong khung chat, nhập số tiền và xác nhận giao dịch. Cách này đặc biệt tiện lợi khi cần chuyển tiền nhanh cho bạn bè, người thân trong cuộc trò chuyện hàng ngày mà không cần nhớ số điện thoại hoặc mã ví của đối phương.

Phương thức chuyển tiền qua số điện thoại hoặc danh bạ là lựa chọn thông minh khác giúp tiết kiệm thời gian. Người dùng chỉ cần nhập số điện thoại hoặc chọn tên từ danh bạ điện thoại, hệ thống sẽ tự động nhận diện tài khoản ví tương ứng. Thống kê cho thấy 85% người dùng ví điện tử ưu tiên phương thức này vì sự đơn giản và giảm thiểu sai sót khi nhập số tài khoản dài dòng. So với chuyển khoản ngân hàng truyền thống phải nhập số tài khoản 12-14 chữ số, tên ngân hàng, chi nhánh, chuyển tiền qua số điện thoại chỉ mất khoảng 5 giây để nhập thông tin.

Chuyển tiền bằng mã QR đang trở nên phổ biến với các chủ cửa hàng, quán ăn, người kinh doanh online. Người nhận chỉ cần hiển thị mã QR cá nhân, người chuyển dùng camera điện thoại quét mã, nhập số tiền và xác nhận. Phương thức này đặc biệt hữu ích khi chuyển tiền cho người lạ, không có trong danh bạ hoặc khi cần thanh toán tại cửa hàng. Theo khảo sát, 60% giao dịch chuyển tiền tại các quán cà phê, nhà hàng nhỏ lẻ tại các thành phố lớn hiện nay được thực hiện qua mã QR thay vì tiền mặt hay thẻ ngân hàng.

Nhiều ví điện tử hiện nay cho phép chuyển kèm thiệp điện tử với các mẫu thiết kế đẹp mắt, giúp giao dịch trở nên ý nghĩa hơn khi gửi tiền mừng cưới, sinh nhật, lì xì. Ví MoMo có bộ sưu tập hơn 500 mẫu thiệp theo các chủ đề lễ hội, trong khi ZaloPay cung cấp các mẫu thiệp tết, sinh nhật, mừng mới được cập nhật thường xuyên. Tính năng này giúp chuyển tiền không chỉ là giao dịch tài chính mà còn là cách thể hiện tình cảm và sự quan tâm đến người nhận, khác biệt hoàn toàn so với chuyển khoản ngân hàng truyền thống chỉ có nội dung tin nhắn hạn chế 50 ký tự.

Quy trình chuyển tiền an toàn qua ví điện tử

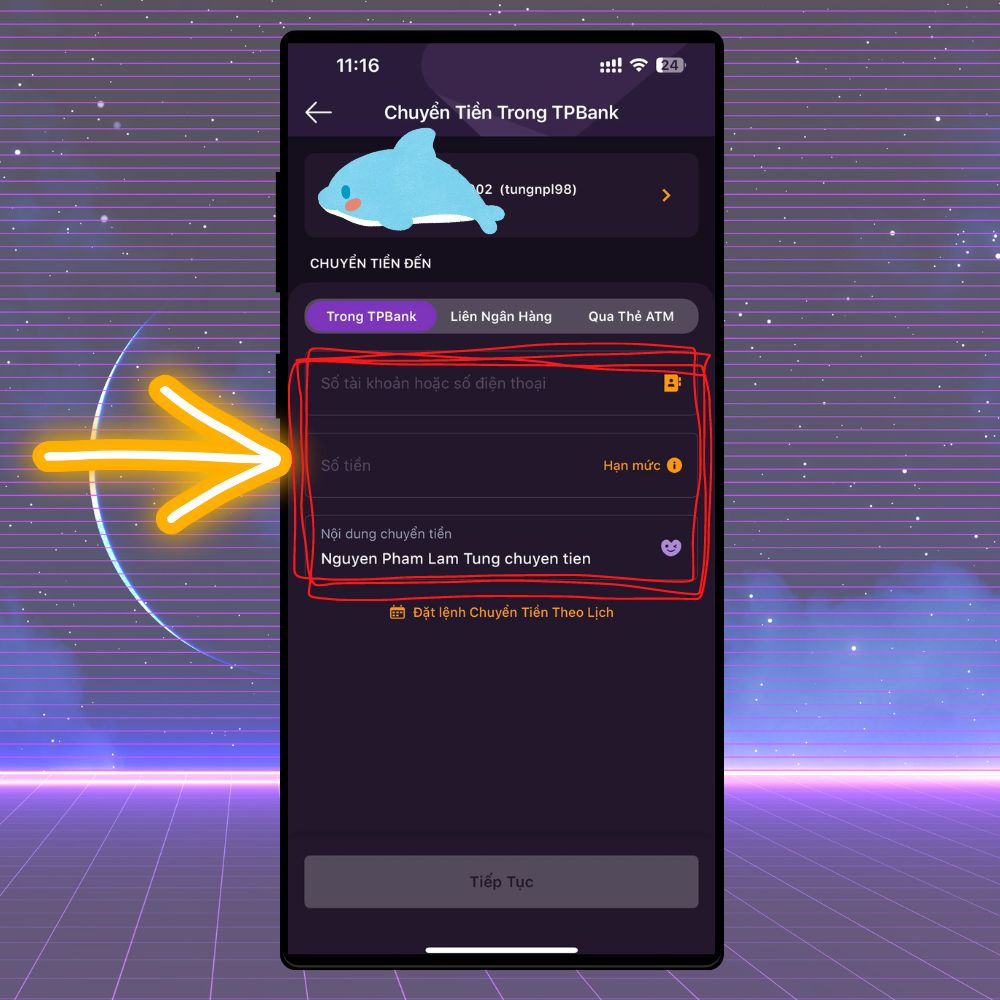

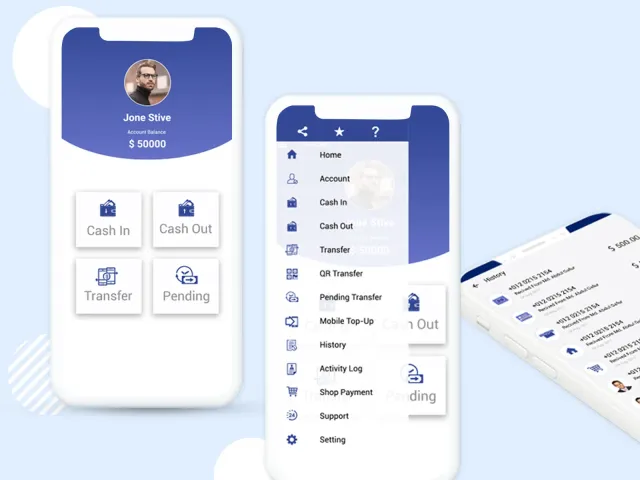

Quy trình chuyển tiền qua ví điện tử được thiết kế đơn giản nhưng vẫn đảm bảo các lớp bảo mật nghiêm ngặt. Bước đầu tiên là mở ứng dụng ví điện tử hoặc giao diện chuyển tiền trong ứng dụng nhắn tin, chọn người nhận từ danh bạ hoặc nhập số điện thoại/mã ví. Sau đó nhập số tiền muốn chuyển, có thể thêm lời nhắn hoặc chọn thiệp điện tử tùy theo tính năng của ví. Hệ thống sẽ hiển thị thông tin tóm tắt giao dịch để người dùng xác nhận, bao gồm người nhận, số tiền, phí (thường là 0 đồng), kênh thanh toán (số dư ví hoặc tài khoản ngân hàng liên kết).

Sau khi xác nhận, người dùng sẽ được yêu cầu xác thực bằng mật khẩu ứng dụng, vân tay hoặc FaceID tùy theo cấu hình bảo mật đã thiết lập. Lớp xác thực này giúp ngăn chặn việc người khác sử dụng điện thoại của bạn để thực hiện giao dịch trái phép. Sau khi xác thực thành công, tiền sẽ được chuyển ngay lập tức đến ví của người nhận trong vòng 1-3 giây, thông báo giao dịch sẽ hiển thị trong khung chat hoặc lịch sử giao dịch của cả hai bên. Người nhận sẽ nhận được thông báo push notification và có thể kiểm tra số dư ví ngay lập tức.

Đối với người nhận chưa có tài khoản ví điện tử, quy trình sẽ có thêm bước đăng ký. Khi nhận được thông báo chuyển tiền, người chưa có ví sẽ được hướng dẫn tạo tài khoản mới, sau đó số tiền sẽ tự động được cộng vào ví vừa tạo. Thông thường, người nhận có tối đa 24 giờ để đăng ký và nhận tiền, nếu quá thời hạn này mà chưa thực hiện, số tiền sẽ được hoàn lại ví của người gửi. Quy trình này đảm bảo tính minh bạch và tránh tình trạng tiền bị treo vô thời hạn khi người nhận không muốn hoặc không thể đăng ký ví điện tử.

Ví điện tử hiện nay liên kết với mạng lưới ngân hàng rộng khắp, cho phép nạp tiền vào ví hoặc rút tiền về tài khoản ngân hàng mọi lúc mọi nơi. Nhiều ví đã liên kết với hơn 30 ngân hàng tại Việt Nam bao gồm Vietcombank, BIDV, Techcombank, MB, VPBank, VietinBank, ACB, Sacombank. Người dùng có thể chọn nạp tiền từ thẻ ghi nợ hoặc tài khoản thanh toán, sau đó sử dụng số dư ví để chuyển tiền hoặc thanh toán hóa đơn. Khi cần tiền mặt, có thể rút về tài khoản ngân hàng đã liên kết trong thời gian xử lý từ vài phút đến 24 giờ tùy ngân hàng, phí rút thường dao động từ 1.100 đồng đến 11.000 đồng mỗi giao dịch.

Lợi ích của chuyển tiền qua ví điện tử so với phương thức truyền thống

Chuyển tiền qua ví điện tử mang lại nhiều lợi ích vượt trội so với chuyển khoản ngân hàng truyền thống hoặc dùng tiền mặt. Về chi phí, nhiều ví điện tử hiện nay miễn phí hoàn toàn giao dịch chuyển tiền từ ví đến ví bất kể số tiền và thời điểm chuyển. So với chuyển khoản ngân hàng thường tính phí 5.500 đồng cho chuyển khoản nội bộ và 22.000 đồng cho chuyển khoản liên ngân hàng qua app, 33.000 đồng qua quầy giao dịch, chuyển tiền qua ví điện tử giúp người dùng tiết kiệm đáng kể chi phí giao dịch, đặc biệt khi cần thực hiện nhiều giao dịch nhỏ lẻ trong ngày.

Về tốc độ xử lý, chuyển tiền qua ví điện tử được thực gần như tức thì trong vòng 1-3 giây, 24/7 kể cả ngày lễ chủ nhật. Trong khi đó, chuyển khoản ngân hàng nội bộ mất từ vài phút đến vài giờ tùy ngân hàng, chuyển khoản liên ngân hàng theo hệ thống 24/7 mới được áp dụng từ năm 2019 và vẫn có một số ngân hàng xử lý chậm hơn vào buổi tối hoặc cuối tuần. Tốc độ này đặc biệt quan trọng khi cần chuyển tiền gấp cho người thân trong trường hợp khẩn cấp hoặc thanh toán đúng hạn các khoản vay, hóa đơn.

Về sự tiện lợi, chuyển tiền qua ví điện tử không cần nhớ số tài khoản dài dòng, chỉ cần số điện thoại hoặc mã QR ngắn gọn. Người dùng có thể chuyển tiền ngay trong khi đang trò chuyện, không cần thoát ứng dụng hay mở ngân hàng điện tử riêng biệt. Tính năng lịch sử giao dịch chi tiết giúp dễ dàng tra cứu các khoản đã chuyển, nhận, lọc theo thời gian, người nhận, số tiền, điều mà ngân hàng truyền thống cũng cung cấp nhưng giao diện thường phức tạp hơn và khó truy cập nhanh.

Về bảo mật, các ví điện tử đạt chuẩn bảo mật PCI-DSS (Payment Card Industry Data Security Standard) tương đương với các ngân hàng, đảm bảo thông tin giao dịch được mã hóa và bảo vệ nhiều lớp. Nhiều ví áp dụng bảo mật đa tầng gồm mật khẩu ứng dụng, mã OTP, xác thực sinh trắc học (vân tay, FaceID), giám sát giao dịch bất thường 24/7. So với dùng tiền mặt có nguy cơ bị mất, cướp, chuyển tiền qua ví điện tử an toàn hơn vì mọi giao dịch đều có ghi nhận, có thể khiếu nại nếu có sai sót. Ngay cả khi mất điện thoại, tài khoản ví vẫn được bảo vệ bởi mật khẩu, người dùng có thể khóa ví từ xa qua điện thoại khác hoặc liên hệ tổng đài hỗ trợ.

Lưu ý quan trọng khi sử dụng dịch vụ chuyển tiền điện tử

Mặc dù chuyển tiền qua ví điện tử an toàn và tiện lợi, người dùng cần lưu ý một số điểm quan trọng để bảo vệ tài chính cá nhân. Trước hết, không bao giờ chia sẻ mật khẩu ứng dụng, mã OTP, mã PIN cho bất kỳ ai kể cả người thân hay nhân viên ngân hàng. Nhiều trường hợp lừa đảo đánh vào tâm lý hoang mang, giả danh nhân viên hỗ trợ yêu cầu cung cấp mã OTP để "giải quyết vấn đề tài khoản", khi người dùng cung cấp sẽ mất tiền ngay lập tức. Lưu ý rằng ngân hàng hay ví điện tử không bao giờ yêu cầu người dùng cung cấp mật khẩu hay mã OTP qua điện thoại, tin nhắn hay email.

Nên đặt mật khẩu ứng dụng đủ phức tạp, kết hợp chữ cái, số và ký tự đặc biệt, thay đổi định kỳ 3-6 tháng. Bật tính năng xác thực sinh trắc học (vân tay, FaceID) nếu điện thoại hỗ trợ để tăng lớp bảo mật. Không kết nối Wi-Fi công cộng khi thực hiện giao dịch chuyển tiền quan trọng vì có nguy cơ bị hacker chặn dữ liệu. Luôn kiểm tra thông tin người nhận kỹ trước khi xác nhận giao dịch, đặc biệt khi chuyển số tiền lớn, vì giao dịch qua ví điện tử thường không thể hoàn lại khi đã thực hiện thành công trừ trường hợp người nhận không xác nhận trong thời hạn quy định.

Biểu tượng bảo mật đa tầng với các lớp khiên bảo vệ thông tin giao dịch

Giới hạn chuyển tiền cũng là điểm cần lưu ý. Các ví điện tử thường áp dụng giới hạn giao dịch theo ngày và theo tháng đối với tài khoản chưa xác minh danh tính (KYC). Ví dụ với ví chưa xác minh, giới hạn chuyển tiền thường là 5 triệu đồng/ngày, 20 triệu đồng/tháng. Sau khi xác minh danh tính với CMND/CCCD hoặc eKYC (định danh điện tử), giới hạn có thể tăng lên 50-100 triệu đồng/ngày. Người dùng nên xác minh danh tính sớm để nâng hạn mức giao dịch, đặc biệt khi cần chuyển số tiền lớn cho việc kinh doanh hay mua bán.

Cuối cùng, nên giữ lại thông tin giao dịch để đối chiếu khi cần thiết. Mọi giao dịch chuyển tiền qua ví điện tử đều được lưu lại trong lịch sử giao dịch với thông tin chi tiết: thời gian, người nhận, số tiền, mã giao dịch. Trong trường hợp có tranh chấp hoặc cần chứng minh giao dịch, có thể tìm lại thông tin từ lịch sử hoặc xin biên lai giao dịch từ ứng dụng. Không xóa tin nhắn thông báo chuyển tiền cho đến khi chắc chắn giao dịch đã hoàn tất thành công và đã đối chiếu với người nhận. Thói quen này giúp tránh tình trạng tranh chấp khi chuyển tiền nhưng người nhận báo chưa nhận được do lỗi hệ thống hoặc độ trễ mạng.

Câu hỏi thường gặp

Chuyển tiền qua ví điện tử có an toàn hơn chuyển khoản ngân hàng không?

Cả hai phương thức đều an toàn nếu người dùng áp dụng đúng các biện pháp bảo mật. Ví điện tử có lớp bảo mật bổ sung như vân tay, FaceID và giám sát giao dịch bất thường 24/7.

Chuyển tiền qua ví điện tử có mất phí không?

Nhiều ví điện tử miễn phí chuyển tiền từ ví đến ví, phí rút tiền về tài khoản ngân hàng thường từ 1.100 đến 11.000 đồng tùy ngân hàng và số tiền rút.

Người chưa có ví điện tử có thể nhận tiền được không?

Người chưa có ví sẽ được hướng dẫn đăng ký tài khoản mới sau khi nhận thông báo chuyển tiền, số tiền sẽ tự động được cộng vào ví vừa tạo trong thời hạn 24 giờ.

Có thể chuyển tiền từ ví điện tử sang ngân hàng không?

Có thể rút tiền từ ví điện tử về tài khoản ngân hàng đã liên kết trong thời gian từ vài phút đến 24 giờ tùy ngân hàng, phí dao động 1.100-11.000 đồng mỗi giao dịch.

Chuyển tiền qua ví điện tử có giới hạn số tiền không?

Có giới hạn tùy theo mức xác minh danh tính, ví chưa xác minh thường giới hạn 5 triệu/ngày, sau xác minh có thể tăng lên 50-100 triệu/ngày tùy chính sách từng ví.

Khám Phá

Các giải pháp chuyển tiền số tiện lợi và an toàn hiện nay

Các phương thức nạp tiền điện thoại hiện đại và tiện lợi trong kỷ nguyên số

Tổng quan các công nghệ chuyển đổi số trong lĩnh vực thanh toán điện tử

Thanh toán tiền nước online có phải là một giải pháp tài chính hữu hiệu nhất hiện nay không?

Bài viết liên quan

Khám phá những bài viết mới nhất, chia sẻ kiến thức và cập nhật thông tin hữu ích từ chuyên gia.

Apr 29, 2026

Lãi suất tiết kiệm ngân hàng nào cao nhất năm 2025?

Apr 24, 2026

App quản lý chi tiêu liên kết ngân hàng nào tốt nhất?

Mar 23, 2026

Chuyển tiền nhanh chóng và an toàn: Giải pháp ngân hàng hiện đại

Mar 16, 2026

Chuyển tiền nhanh chóng bằng ứng dụng di động

Feb 8, 2026

Cách chuyển tiền nhanh qua ví điện tử: Hướng dẫn từ A đến Z

Jan 19, 2026

Hướng dẫn chuyển tiền an toàn và tiết kiệm chi phí nhất

Nov 12, 2025

Các giải pháp chuyển tiền số tiện lợi và an toàn hiện nay

Sep 11, 2025

Giải pháp chuyển tiền qua ứng dụng chat: Tối ưu hóa giao dịch tài chính trong kỷ nguyên số