Trải nghiệm mua sắm trực tuyến: Cách thương mại điện tử thay đổi hành vi tiêu dùng

Đặng Văn Chương

6 tháng 2, 2026

Thương mại điện tử tại Việt Nam đã tăng trưởng mạnh mẽ trong 5 năm qua với tốc độ tăng trưởng kép hàng năm khoảng 25-30%, thúc đẩy bởi sự phổ biến của smartphone và hạ tầng internet. Số liệu từ Bộ Công Thương cho thấy quy mô thị trường thương mại điện tử bán lẻ Việt Nam đạt khoảng 16,4 tỷ USD vào năm 2023, chiếm 8,5% tổng doanh thu bán lẻ cả nước. Sự phát triển này không chỉ thay đổi cách người tiêu dùng mua sắm mà còn tái định hình hoàn toàn hành vi thanh toán từ tiền mặt sang các phương thức số.

Sự chuyển dịch từ mua sắm truyền thống sang online

Người tiêu dùng Việt Nam đang chuyển dịch mạnh mẽ từ mua sắm tại cửa hàng vật lý sang mua sắm trực tuyến, đặc biệt sau đại dịch COVID-19. Trước năm 2020, tỷ lệ người dùng mua sắm online chỉ khoảng 45%, nhưng đến năm 2023 con số này đã tăng lên 72% theo báo cáo của Hiệp hội Thương mại điện tử Việt Nam. Sự thay đổi này đến từ nhiều yếu tố: sự tiện lợi của việc so sánh giá giữa các sàn thương mại điện tử như Shopee, Lazada, Tiki, chương trình khuyến mãi ngày đôi 11.11, 12.12, và khả năng mua sắm 24/7 không giới hạn địa lý.

So sánh với mua sắm truyền thống, người tiêu dùng online có thể xem hàng nghìn sản phẩm trong vài phút, đọc đánh giá từ người mua trước, và so sánh giá giữa nhiều nhà bán hàng cùng lúc. Một cuộc khảo sát năm 2023 của Nielsen cho thấy 68% người mua sắm online tại Việt Nam cho biết họ tiết kiệm được 10-15% chi phí nhờ so sánh giá và săn khuyến mãi. Tuy nhiên, trải nghiệm mua sắm trực tuyến cũng có những hạn chế: không thể kiểm tra sản phẩm trực tiếp, thời gian giao hàng từ 1-3 ngày đối với nội thành và 3-7 ngày cho các tỉnh khác, và rủi ro nhận hàng không đúng mô tả.

Để tận dụng tối đa mua sắm online, người tiêu dùng nên lưu ý một số kinh nghiệm thực tế. Luôn đọc kỹ mô tả sản phẩm, đặc biệt là thông số kỹ thuật đối với đồ điện tử. Xem đánh giá từ người mua trước, đặc biệt là những đánh giá có ảnh thực tế. Kiểm tra chính sách đổi trả của nhà bán hàng—thường là 7-30 ngày tùy sàn thương mại điện tử. Đối với sản phẩm giá trị cao như điện thoại, laptop, nên ưu tiên mua từ các gian hàng chính hãng được sàn xác nhận để đảm bảo bảo hành chính hãng. Cảnh báo với các deal quá rẻ so với thị trường, thường là hàng nhái hoặc hàng kém chất lượng.

Ảnh hưởng của ví điện tử đến hành vi thanh toán

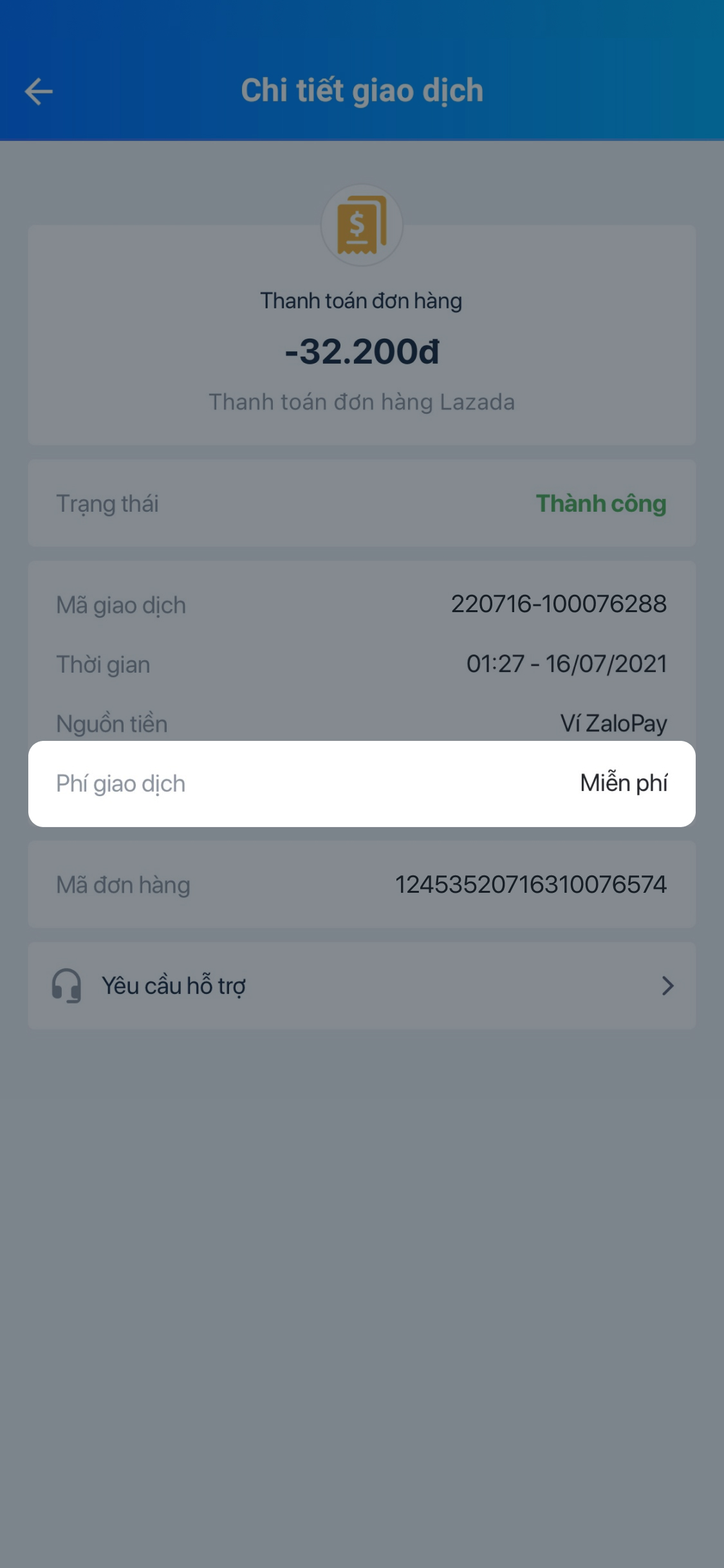

Ví điện tử đã trở thành phương thức thanh toán phổ biến nhất trong thương mại điện tử Việt Nam, thay thế dần việc chuyển khoản ngân hàng và thanh toán khi nhận hàng (COD). Theo thống kê từ Ngân hàng Nhà nước, số lượng giao dịch qua ví điện tử đạt hơn 5,4 tỷ giao dịch trong năm 2023, tăng 200% so với năm 2020. Sự phổ biến của ví điện tử đến từ tốc độ xử lý giao dịch trung bình chỉ 2-3 giây, thấp hơn nhiều so với chuyển khoản ngân hàng (10-30 phút vào giờ hành chính) và an toàn hơn thanh toán tiền mặt khi nhận hàng.

So sánh các phương thức thanh toán phổ biến: thanh toán qua ví điện tử thường miễn phí giao dịch, trong khi chuyển khoản ngân hàng có thể mất phí 1.100-5.500đ/giao dịch tùy ngân hàng. Ví điện tử cũng tích hợp nhiều tính năng tiện ích như tích điểm, voucher giảm giá, và khả năng liên kết với nhiều ngân hàng khác nhau. Một số ví điện tử hàng đầu tại Việt Nam hiện nay đã liên kết với 30-40 ngân hàng và tổ chức thẻ quốc tế, cho phép người dùng nạp tiền từ tài khoản ngân hàng hoặc thẻ tín dụng mọi lúc mọi nơi.

Tuy nhiên, người dùng cũng cần lưu ý đến giới hạn giao dịch của ví điện tử. Theo quy định của Ngân hàng Nhà nước, ví không được xác định danh tính thường bị giới hạn giao dịch dưới 20 triệu đồng/tháng. Để tăng hạn mức, người dùng cần xác minh danh tính qua CMND/CCCD và có thể được nâng lên 100 triệu đồng/tháng hoặc cao hơn tùy chính sách của từng nhà cung cấp. Một kinh nghiệm quan trọng: luôn giữ lại mã giao dịch sau khi thanh toán để giải quyết khiếu nại nếu có vấn đề xảy ra. Cảnh báo với các trang web yêu cầu cung cấp mã OTP hoặc mật khẩu ví điện tử bên ngoài ứng dụng chính thức—đây là thủ đoạn lừa đảo chiếm đoạt tài khoản.

Xu hướng mua sắm đa kênh và tiện ích tích hợp

Mô hình mua sắm đa kênh (omnichannel) đang trở thành xu hướng chủ đạo, nơi người tiêu dùng kết hợp giữa trải nghiệm online và offline. Hiện nay khoảng 45% người mua sắm tại Việt Nam thực hiện hành trình nghiên cứu sản phẩm online trước khi đến cửa hàng vật lý để xem và mua trực tiếp, theo báo cáo của Google và Temasek năm 2023. Ngược lại, khoảng 30% người tiêu dùng đến cửa hàng để trải nghiệm sản phẩm rồi về nhà đặt online để tận dụng khuyến mãi và miễn phí giao hàng.

Sự tích hợp giữa các dịch vụ tài chính và thương mại điện tử tạo nên hệ sinh thái tiện ích đầy đủ. Người dùng có thể mua sắm trên sàn thương mại điện tử, thanh toán qua ví điện tử tích hợp, nhận hoàn tiền (cashback) vào tài khoản, và sử dụng số tiền đó để thanh toán hóa đơn điện nước, nạp điện thoại, hoặc chuyển tiền cho người thân. Một số nền tảng hiện nay cho phép người dùng trả góp lãi suất 0% cho các đơn hàng từ 3 triệu đồng trở lên, với thời gian trả góp từ 3-12 tháng, giúp người tiêu dùng quản lý dòng tiền tốt hơn.

Để tận dụng tối đa mua sắm đa kênh, người tiêu dùng nên tải và cài đặt ứng dụng của các sàn thương mại điện tử lớn, đăng ký nhận thông báo khuyến mãi, và tích hợp ví điện tử thanh toán. Một mẹo hữu ích: hãy ghé thăm các trang so sánh giá trước khi mua để tìm được deal tốt nhất. Cảnh báo với các chương trình "trả góp 0%" nhưng thực tế đã tính giá gốc cao hơn thị trường—hãy luôn so sánh giá trả tiền một lần và giá trả góp tổng cộng trước khi quyết định. Lưu ý rằng hầu hết các sàn thương mại điện tử đều miễn phí giao hàng cho đơn hàng từ 0đ đến 199.000đ tùy chương trình khuyến mãi từng thời điểm, nên hãy mua đủ giá trị tối thiểu để tiết kiệm phí ship.

Yếu tố bảo mật và niềm tin trong thương mại điện tử

Bảo mật là yếu tố quan trọng nhất ảnh hưởng đến niềm tin của người tiêu dùng trong thương mại điện tử. Theo khảo sát của PwC Việt Nam năm 2023, 78% người mua sắm online cho biết họ ưu tiên chọn sàn thương mại điện tử và phương thức thanh toán có uy tín về bảo mật. Các rủi ro phổ biến bao gồm lừa đảo qua các trang web giả mạo, đánh cắp thông tin thẻ tín dụng, và giao dịch không được bảo vệ. Để giải quyết vấn đề này, các nền tảng thanh toán và ví điện tử đều áp dụng các công nghệ bảo mật như mã hóa dữ liệu, xác thực hai yếu tố (2FA), và giám sát giao dịch bất thường.

So sánh mức độ bảo mật giữa các phương thức thanh toán: thanh toán qua ví điện tử thường an toàn hơn thanh toán bằng thẻ tín dụng trực tiếp vì không cần nhập thông tin thẻ trên từng website mua sắm. Ví điện tử sử dụng mã hóa end-to-end và yêu cầu xác thực qua mật khẩu, vân tay, hoặc FaceID cho mỗi giao dịch. Ngược lại, thanh toán khi nhận hàng (COD) có thể an toàn về mặt tài chính nhưng lại rủi ro về việc nhận hàng không đúng chất lượng và khó khiếu nại sau khi đã thanh toán. Một số ví điện tử hàng đầu tại Việt Nam hiện đã đạt chuẩn bảo mật quốc tế như PCI DSS (Payment Card Industry Data Security Standard) và được Ngân hàng Nhà nước cấp phép hoạt động trong lĩnh vực trung gian thanh toán.

Để bảo vệ tài chính khi mua sắm online, người tiêu dùng nên tuân thủ một số nguyên tắc cơ bản. Không bao giờ chia sẻ mã OTP, mật khẩu, hoặc thông tin tài khoản với bất kỳ ai, kể cả khi nhận được cuộc gọi hoặc tin nhắn tự nhận là nhân viên hỗ trợ. Luôn kiểm tra kỹ URL của website trước khi nhập thông tin thanh toán—trang web an toàn nên bắt đầu bằng "https://" và có biểu tượng khóa. Sử dụng tính năng bảo mật bổ sung như giới hạn giao dịch, thông báo qua SMS hoặc email cho mỗi giao dịch. Cảnh báo đặc biệt với các link rút gọn không rõ nguồn gốc qua tin nhắn Zalo, Messenger, hoặc email—thường là link lừa đảo giả mạo sàn thương mại điện tử.

Dự báo tương lai của hành vi tiêu dùng số

Hành vi tiêu dùng số tại Việt Nam sẽ tiếp tục thay đổi mạnh mẽ trong 3-5 năm tới với sự phát triển của các công nghệ mới. Theo dự báo của Google, Temasek và Bain & Company, quy mô kinh tế số Việt Nam có thể đạt 200 tỷ USD vào năm 2025, với thương mại điện tử chiếm tỷ trọng lớn. Mua sắm qua mạng xã hội (social commerce) sẽ phát triển mạnh, cho phép người mua hàng trực tiếp trên Facebook, TikTok, Zalo mà không cần chuyển sang sàn thương mại điện tử. Trí tuệ nhân tạo sẽ được tích hợp sâu hơn để gợi ý sản phẩm phù hợp dựa trên hành vi mua sắm và sở thích cá nhân.

Công nghệ thanh toán cũng sẽ tiến hóa với sự phổ biến của thanh toán không tiếp xúc (contactless), thanh toán sinh trắc học, và tiền kỹ thuật số của ngân hàng trung ương (CBDC). Một số ngân hàng tại Việt Nam đã bắt đầu thử nghiệm thanh toán QR code động và thanh toán qua biometric tại các điểm bán lẻ. Ví điện tử và sàn thương mại điện tử sẽ tích hợp sâu hơn với các dịch vụ tài chính như bảo hiểm, đầu tư, và quản lý tài chính cá nhân. Xu hướng mua sắm bền vững cũng sẽ tăng lên, với nhiều người tiêu dùng quan tâm đến nguồn gốc sản phẩm, bao bì thân thiện môi trường, và chính sách ESG của nhà bán hàng.

Để chuẩn bị cho xu hướng mua sắm tương lai, người tiêu dùng nên bắt đầu làm quen với các công nghệ thanh toán mới như QR code và ví điện tử ngay từ bây giờ. Theo dõi các chương trình khuyến mãi và xu hướng mua sắm qua mạng xã hội để nắm bắt các kênh mua sắm mới. Lưu ý rằng bảo mật sẽ càng quan trọng hơn khi các công nghệ mới phát triển, hãy luôn cập nhật kiến thức về an ninh mạng và các kỹ năng bảo vệ thông tin cá nhân. Cảnh báo với các ứng dụng hoặc website yêu cầu quá nhiều quyền truy cập trên thiết bị—đây có thể là dấu hiệu của ứng dụng độc hại đánh cắp thông tin.

Câu hỏi thường gặp

Mua sắm trực tuyến có an toàn hơn mua sắm truyền thống không?

Mua sắm trực tuyến có thể an toàn nếu bạn chọn sàn uy tín, phương thức thanh toán bảo mật, và luôn kiểm tra kỹ thông tin trước khi giao dịch.

Làm thế nào để tránh lừa đảo khi mua sắm online?

Kiểm tra URL trang web, không chia sẻ thông tin thanh toán qua tin nhắn, sử dụng phương thức thanh toán có bảo vệ người mua như ví điện tử hoặc thanh toán khi nhận hàng.

Thanh toán qua ví điện tử có phí không?

Hầu hết các ví điện tử miễn phí giao dịch khi mua sắm trực tuyến, trong khi chuyển khoản ngân hàng có thể mất phí từ 1.100-5.500đ tùy ngân hàng.

Có nên trả góp khi mua sắm online không?

Trả góp phù hợp khi bạn cần mua đồ giá trị cao và muốn quản lý dòng tiền, nhưng hãy so sánh tổng số tiền trả góp với giá trả một lần để tránh bị tính lãi suất ẩn.

Làm sao để biết sản phẩm chính hãng khi mua online?

Ưu tiên mua từ các gian hàng chính hãng được sàn xác nhận, đọc kỹ mô tả sản phẩm và thông số kỹ thuật, kiểm tra đánh giá từ người mua trước có ảnh thực tế.

Khám Phá

Mua sắm thông minh trên nền tảng thương mại điện tử

Cách tận dụng ứng dụng ngân hàng điện tử để đầu tư tài chính

Ví điện tử: Hệ sinh thái thanh toán di động thay đổi quản lý tài chính

Quản lý tài chính với công nghệ: Ứng dụng quản lý chi tiêu cá nhân

Những lưu ý trước khi vay tiêu dùng không thuế chấp bạn cần biết!

Thảo luận

7 bình luậnĐã bookmark để đọc lại. Nội dung rất chất lượng và đầy đủ!

Mình có câu hỏi về phần cuối bài viết, tác giả có thể giải thích thêm được không?

Chào bạn, bạn có thể nêu cụ thể câu hỏi để mình giải đáp nhé!

Bài viết rất hữu ích, cảm ơn tác giả đã chia sẻ! Mình đã áp dụng thử và thấy kết quả rất tốt.

Mình cũng thấy vậy, đặc biệt phần phân tích rất chi tiết. Ví dụ minh họa rất dễ hiểu và thực tế.

Cảm ơn bạn đã đồng ý! Mình sẽ viết thêm về chủ đề này.

Phần nào bạn thấy hay nhất?

Bài viết liên quan

Khám phá những bài viết mới nhất, chia sẻ kiến thức và cập nhật thông tin hữu ích từ chuyên gia.