Ứng trước tiền bán là gì? Cách dùng trong chứng khoán

Đỗ Thị Đông

10 tháng 9, 2025

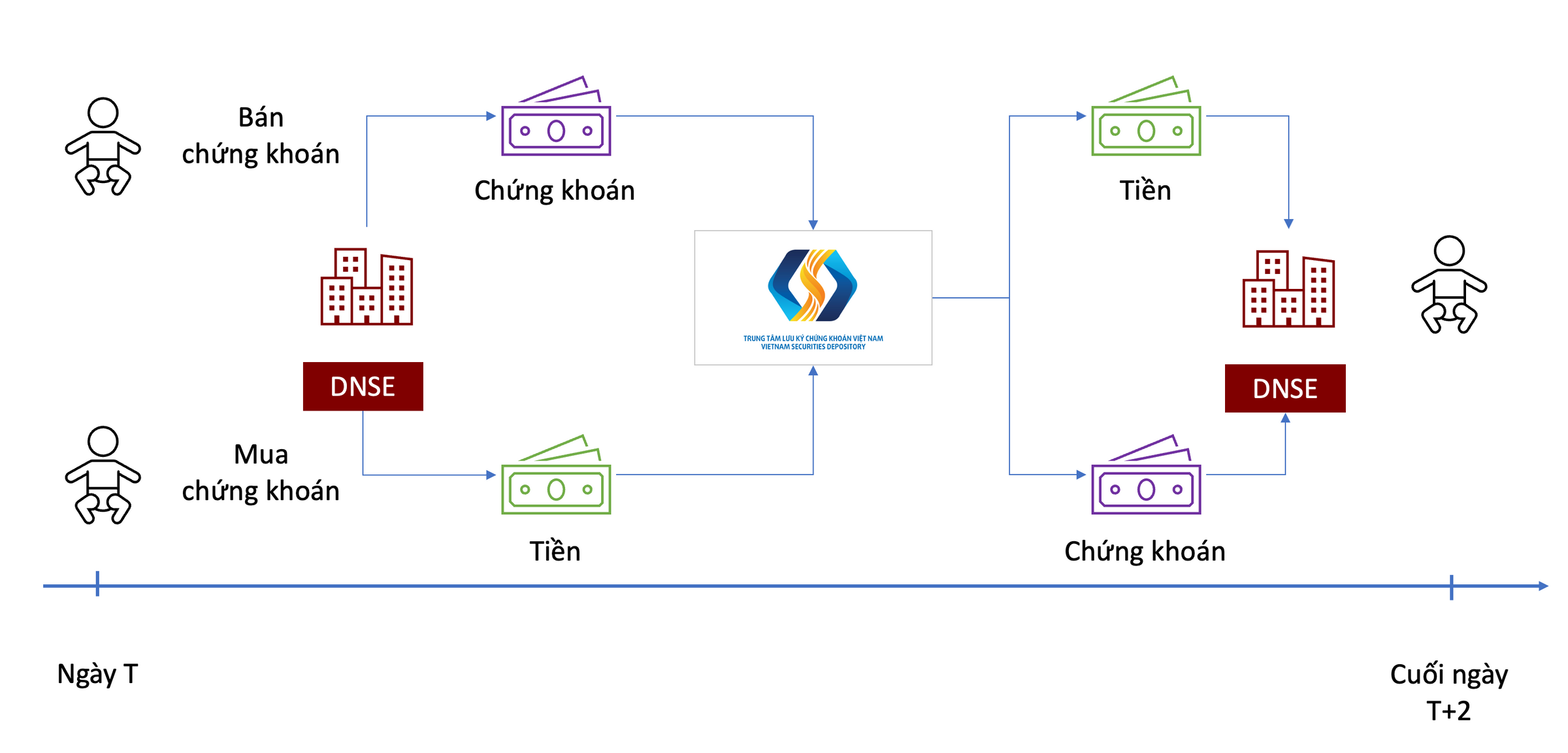

Khi một lệnh bán cổ phiếu đã khớp, nhiều nhà đầu tư thường có cảm giác tiền “đã có rồi” nhưng trên thực tế lại chưa thể dùng ngay. Với chu kỳ thanh toán hiện hành của cổ phiếu, chứng chỉ quỹ và chứng quyền là T+2, khoản tiền đó vẫn cần thêm thời gian để hoàn tất về tài khoản. Chính khoảng chờ này khiến cơ hội mua mã khác đôi khi trôi qua trước mắt.

Ứng trước tiền bán ra đời để giải quyết đúng điểm nghẽn đó. Đây không phải là một khái niệm quá phức tạp, nhưng nếu hiểu sai, nhà đầu tư rất dễ xem nó như “tiền miễn phí” hoặc nhầm với margin. Trong các bài phân tích của Boom Kinh Tế, phần hay bị bỏ qua nhất không nằm ở định nghĩa, mà nằm ở cơ chế vận hành và chi phí thật sự của dịch vụ.

Điểm cốt lõi cần nhớ là ứng trước tiền bán là công cụ quản trị dòng tiền ngắn hạn. Nó hữu ích khi bạn có kế hoạch tái đầu tư rõ ràng, nhưng lại dễ trở thành chi phí thừa nếu dùng theo cảm tính. Muốn dùng đúng, trước hết phải hiểu nó là gì, hoạt động thế nào và rủi ro nằm ở đâu.

Ứng trước tiền bán là gì?

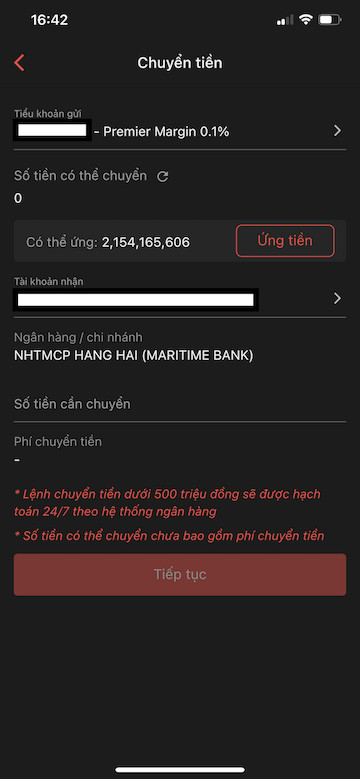

Ứng trước tiền bán là dịch vụ công ty chứng khoán tạm ứng cho nhà đầu tư phần tiền từ lệnh bán đã khớp nhưng chưa chính thức về tài khoản. Nói đơn giản, bạn bán xong chứng khoán rồi, tiền bán đã được xác nhận trên hệ thống, nhưng thay vì chờ đủ chu kỳ thanh toán, bạn có thể nhận tiền sớm hơn để tiếp tục giao dịch hoặc xử lý nhu cầu tài chính khác.

Về bản chất, đây không phải là khoản vay để mua thêm cổ phiếu như margin. Margin là vay tiền để giao dịch trước khi bạn có tiền, còn ứng trước tiền bán là kéo sớm khoản tiền mà bạn gần như đã sở hữu vì lệnh bán đã khớp. Sự khác nhau này rất quan trọng, vì hai dịch vụ phục vụ hai tình huống hoàn toàn khác nhau. Một bên là dùng vốn trước để mua, một bên là dùng tiền bán về sớm hơn để xoay vòng.

Cơ chế này tồn tại vì thị trường chứng khoán có quy trình bù trừ và thanh toán. Khi giao dịch khớp lệnh, tiền và chứng khoán không chuyển tay ngay lập tức mà đi qua bước đối chiếu, bù trừ, rồi mới thanh toán theo đúng ngày quy định. Công ty chứng khoán sẽ tạm ứng trước trên cơ sở khoản phải thu đã phát sinh, sau đó thu hồi lại khi tiền bán chính thức về. Đó là lý do dịch vụ này có thể giúp tăng tính linh hoạt mà không làm thay đổi bản chất giao dịch gốc.

Đội ngũ biên tập Boom Kinh Tế nhận thấy nhiều người mới chỉ nghe tên dịch vụ đã nghĩ đây là một hình thức vay ngắn hạn phức tạp. Thực ra, nếu chỉ dùng đúng trong ngữ cảnh cần quay vòng vốn nhanh, nó khá dễ hiểu. Điều cần đánh giá không phải là có nên dùng hay không, mà là lệnh bán đó có đáng để đổi lấy sự linh hoạt ngay lúc này hay không.

Cách dịch vụ này hoạt động và tiền thực nhận được tính như thế nào

Với nhà đầu tư cá nhân, ứng trước tiền bán thường có hai cách dùng phổ biến là ứng trước tự động và ứng trước từng lần. Ở cách tự động, khi lệnh bán khớp, hệ thống sẽ tự tăng sức mua hoặc tạo khoản tiền khả dụng theo hạn mức dịch vụ đã đăng ký. Ở cách từng lần, bạn chủ động yêu cầu ứng trước khi thật sự cần.

Điểm mấu chốt của cơ chế này nằm ở việc công ty chứng khoán không trả tiền “mù”. Họ chỉ tạm ứng trên một khoản đã có cơ sở rõ ràng là lệnh bán đã khớp, nên rủi ro thấp hơn nhiều so với khoản vay thông thường. Sau đó, khi tiền bán chính thức về sau T+2, hệ thống sẽ tự động bù lại phần đã ứng. Vì vậy, dòng tiền của bạn không biến mất và cũng không bị thay đổi bản chất, chỉ là được kéo về sớm hơn.

Tiền thực nhận thường không bằng đúng số tiền bán đã khớp vì còn có phí dịch vụ và một số khoản khấu trừ theo quy định của từng công ty chứng khoán. Công thức tư duy đơn giản là: số tiền có thể ứng trừ đi phí ứng trước và các khoản liên quan sẽ ra số tiền thực nhận. Nếu bạn ứng một phần, phần chưa ứng vẫn chờ về theo đúng chu kỳ thanh toán. Cách này giúp giảm áp lực phí nếu chỉ cần xoay một khoản nhỏ cho một cơ hội giao dịch ngắn hạn.

Về mặt kỹ thuật, hạn mức ứng trước thường dựa trên giá trị lệnh bán đã khớp và mức độ an toàn mà công ty chứng khoán chấp nhận. Điều đó có nghĩa là không phải mọi giao dịch đều được ứng hoàn toàn theo cùng một cách, và không phải tài khoản nào cũng có cùng điều kiện. Khi hiểu cơ chế định giá khoản ứng trước, bạn sẽ thấy đây là bài toán quản lý rủi ro của công ty chứng khoán, chứ không phải một khoản tiền phát sinh vô điều kiện cho nhà đầu tư.

Khi nào nên dùng và khi nào không nên dùng

Ứng trước tiền bán hữu ích nhất khi bạn đã có kế hoạch tái đầu tư rõ ràng ngay trong ngày hoặc trong khoảng thời gian rất ngắn. Ví dụ, bạn bán một mã để hạ tỷ trọng, nhưng ngay sau đó xuất hiện cơ hội ở mã khác mà bạn không muốn bỏ lỡ. Trong trường hợp đó, ứng trước giúp bạn không phải chờ đến lúc tiền chính thức về mới mua lại. Nó cũng có ích với những người thường xuyên tái cơ cấu danh mục và cần kiểm soát nhịp tiền ra vào khá chặt.

Nguyên lý kinh tế đằng sau dịch vụ này là đánh đổi chi phí lấy tốc độ. Bạn trả một khoản phí để đổi lấy khả năng sử dụng tiền sớm hơn, giống như mua quyền ưu tiên về thời gian. Nếu cơ hội bạn nắm bắt có giá trị cao hơn chi phí bỏ ra thì dịch vụ trở nên hợp lý. Ngược lại, nếu khoản tiền đó chỉ nằm yên vài ngày và không tạo ra lợi ích giao dịch rõ ràng, phí ứng trước sẽ trở thành chi phí làm mòn hiệu quả danh mục.

Nguyên lý kinh tế đằng sau dịch vụ này là đánh đổi chi phí lấy tốc độ. Bạn trả một khoản phí để đổi lấy khả năng sử dụng tiền sớm hơn, giống như mua quyền ưu tiên về thời gian. Nếu cơ hội bạn nắm bắt có giá trị cao hơn chi phí bỏ ra thì dịch vụ trở nên hợp lý. Ngược lại, nếu khoản tiền đó chỉ nằm yên vài ngày và không tạo ra lợi ích giao dịch rõ ràng, phí ứng trước sẽ trở thành chi phí làm mòn hiệu quả danh mục.

Không phải tình huống nào cũng nên dùng. Nếu bạn chưa có kế hoạch mua tiếp, chỉ muốn giữ tiền mặt, hoặc đang giao dịch với tần suất thấp, việc ứng trước thường không cần thiết. Tương tự, nếu thị trường biến động mạnh và bạn có xu hướng mua bán theo cảm xúc, dịch vụ này có thể khiến nhịp giao dịch dày hơn mà không cải thiện chất lượng quyết định. Theo góc nhìn của Boom Kinh Tế, công cụ tốt nhất không phải là công cụ dùng nhiều nhất, mà là công cụ khớp đúng mục tiêu quản trị vốn.

Một lưu ý khác là ứng trước tiền bán không làm giảm rủi ro thị trường của danh mục. Nó chỉ giúp bạn có tiền sớm hơn. Nếu quyết định bán ban đầu là sai, việc ứng trước không sửa được sai lầm đó. Vì vậy, hãy xem đây là công cụ hậu giao dịch, dùng để xử lý dòng tiền sau khi đã chốt được luận điểm đầu tư, chứ không phải công cụ thay thế cho việc chọn cổ phiếu hay canh điểm mua bán.

Rủi ro, chi phí và thói quen quản trị dòng tiền

Ứng trước tiền bán nhìn đơn giản, nhưng chi phí của nó có thể tích lũy nếu bạn dùng thường xuyên. Phí thường được tính theo số tiền ứng và số ngày tiền được kéo sớm về. Điều đó nghĩa là càng dùng lâu, chi phí càng tăng. Nếu danh mục của bạn xoay vòng liên tục, nhiều khoản phí nhỏ sẽ dồn lại thành một phần đáng kể, nhất là khi lợi nhuận giao dịch không đủ rộng để bù chi phí.

Cơ chế gây tốn kém ở đây là chênh lệch giữa giá trị của “tiền sớm” và giá trị của “tiền đợi về”. Khi thị trường đang tạo ra biên lợi nhuận mỏng, bạn có thể vô tình trả phí để đổi lấy một lợi ích rất nhỏ. Nếu bạn nhìn dịch vụ này như một công cụ quay vòng vốn, câu hỏi quan trọng không phải là ứng trước được bao nhiêu, mà là vòng quay đó có thực sự tạo thêm giá trị ròng sau khi trừ phí hay không. Đó là lý do nhà đầu tư kinh nghiệm thường chỉ dùng khi có lý do rất cụ thể.

Rủi ro thực tế còn nằm ở thói quen. Khi thấy tiền về sớm, nhiều người dễ có cảm giác tài khoản “dư dả” hơn mức thật, dẫn đến mua thêm ngoài kế hoạch. Nếu không kiểm soát kỷ luật, ứng trước có thể làm bạn giao dịch nhiều hơn mức cần thiết. Cách an toàn hơn là đặt trước nguyên tắc sử dụng, chẳng hạn chỉ ứng khi đã xác định sẵn lệnh mua kế tiếp, hoặc chỉ dùng cho một phần nhỏ của khoản bán. Nếu theo dõi tài khoản thường xuyên, bạn cũng nên kiểm tra trạng thái ứng trước để tránh nhầm lẫn giữa tiền khả dụng thật và tiền đã được ứng.

Trong thực hành, nhà đầu tư nên tách ba lớp rõ ràng: tiền chờ về, tiền đã ứng và tiền thực sự còn lại để ra quyết định. Một khi ba lớp này bị trộn lẫn, bạn rất dễ đánh giá sai sức mua, đặc biệt vào những phiên thị trường biến động mạnh. Ứng trước tiền bán không xấu, nhưng nó đòi hỏi sự minh bạch trong quản lý sổ tiền. Người dùng càng hiểu rõ cơ chế, rủi ro càng dễ kiểm soát.

Cách dùng ứng trước tiền bán hiệu quả hơn trong thực tế

Muốn dùng dịch vụ này hiệu quả, bạn nên bắt đầu từ một câu hỏi rất thực tế: khoản tiền đó có cần quay vòng ngay không. Nếu câu trả lời là có, hãy xác định đích sử dụng trước khi bấm ứng. Nếu không có đích sử dụng rõ ràng, tốt nhất để tiền về đúng chu kỳ thanh toán rồi hãy quyết định. Tính kỷ luật này quan trọng hơn việc thuộc tên sản phẩm hay thuộc nút bấm trên ứng dụng.

Khi chọn cách dùng, bạn cũng nên phân biệt giữa nhu cầu thường xuyên và nhu cầu phát sinh. Nếu bạn là người hay cơ cấu danh mục, ứng trước tự động có thể tiện hơn vì giảm thao tác lặp lại. Nếu bạn chỉ thỉnh thoảng mới cần xoay vòng vốn, ứng trước từng lần sẽ giúp kiểm soát phí chặt hơn. Nguyên tắc ở đây là không để sự tiện lợi làm mờ đi chi phí thật sự. Công cụ càng nhanh thì càng cần quy tắc dùng rõ.

Một thói quen tốt khác là kiểm tra biểu phí và điều khoản của từng công ty chứng khoán trước khi dùng. Dịch vụ này có thể khác nhau về cách tính phí, ngưỡng tối thiểu, kênh thao tác và thời gian xử lý. Sự khác biệt đó không phải chi tiết nhỏ, vì với nhà đầu tư ngắn hạn, vài khoản phí chênh lệch đã có thể ảnh hưởng đến hiệu quả giao dịch cuối cùng. Hiểu rõ quy tắc ngay từ đầu giúp bạn tránh những quyết định tưởng như nhỏ nhưng lại làm giảm hiệu suất danh mục về sau.

Lưu ý: Bài viết mang tính chất tham khảo thông tin. Mọi quyết định đầu tư đều có rủi ro và phụ thuộc vào tình hình tài chính cá nhân. Hãy tham khảo ý kiến chuyên gia tài chính được cấp phép trước khi đưa ra quyết định.

Câu hỏi thường gặp

Ứng trước tiền bán có giống margin không?

Không giống. Margin là vay tiền để mua chứng khoán trước khi bạn có đủ tiền, còn ứng trước tiền bán là nhận sớm khoản tiền đã phát sinh từ lệnh bán khớp. Hai dịch vụ phục vụ hai tình huống khác nhau và có cách quản trị rủi ro khác nhau.

Khi nào tiền bán chính thức về tài khoản?

Với cổ phiếu, chứng chỉ quỹ và chứng quyền niêm yết, chu kỳ thanh toán hiện hành là T+2. Điều đó có nghĩa là sau hai ngày làm việc kể từ ngày giao dịch khớp lệnh, tiền bán mới hoàn tất về tài khoản theo quy trình thanh toán của thị trường.

Có thể ứng trước toàn bộ tiền bán không?

Tùy công ty chứng khoán và trạng thái từng tài khoản. Có nơi cho ứng một phần, có nơi cho ứng theo hạn mức gắn với giao dịch đã khớp. Nhà đầu tư nên kiểm tra điều khoản cụ thể trước khi dùng để tránh hiểu nhầm về số tiền thực nhận.

Dùng ứng trước tiền bán có bị lỗ thêm không?

Bản thân dịch vụ không làm bạn lỗ theo nghĩa thị trường, nhưng nó tạo thêm chi phí. Nếu dùng nhiều hoặc dùng cho những khoản không thật sự cần quay vòng, phí ứng trước có thể làm giảm hiệu quả đầu tư chung.

Nhà đầu tư mới có nên dùng không?

Có thể dùng, nhưng chỉ khi đã hiểu rõ cơ chế tiền về, phí dịch vụ và mục đích sử dụng. Nếu chưa có kỷ luật quản lý vốn, nhà đầu tư mới nên ưu tiên nắm chắc chu kỳ thanh toán và cách theo dõi tiền chờ về trước khi dùng dịch vụ này.

Khám phá

Các chỉ số chứng khoán quan trọng: VN30, Dow Jones và cách áp dụng trong đầu tư

Các chỉ số chứng khoán quan trọng: VN30, Dow Jones và cách áp dụng trong đầu tư

Cách chuyển tiền qua ứng dụng nhắn tin an toàn và nhanh chóng

Giải pháp chuyển tiền qua ứng dụng chat: Tối ưu hóa giao dịch tài chính trong kỷ nguyên số

Giải pháp chuyển tiền qua ứng dụng chat: Tối ưu hóa giao dịch tài chính trong kỷ nguyên số

Thảo luận

7 bình luậnĐã bookmark để đọc lại. Nội dung rất chất lượng và đầy đủ!

Mình có câu hỏi về phần cuối bài viết, tác giả có thể giải thích thêm được không?

Chào bạn, bạn có thể nêu cụ thể câu hỏi để mình giải đáp nhé!

Bài viết rất hữu ích, cảm ơn tác giả đã chia sẻ! Mình đã áp dụng thử và thấy kết quả rất tốt.

Mình cũng thấy vậy, đặc biệt phần phân tích rất chi tiết. Ví dụ minh họa rất dễ hiểu và thực tế.

Cảm ơn bạn đã đồng ý! Mình sẽ viết thêm về chủ đề này.

Phần nào bạn thấy hay nhất?

Bài viết liên quan

Khám phá những bài viết mới nhất, chia sẻ kiến thức và cập nhật thông tin hữu ích từ chuyên gia.

Apr 8, 2026

7 nguyên tắc quản lý tài chính cá nhân hiệu quả

Apr 6, 2026

Thị trường chứng khoán 2026: Năm tích lũy cho cơ hội đầu tư

Mar 31, 2026

Học chứng khoán Việt Nam: 5 điều người mới cần biết

Mar 3, 2026

Margin và giao dịch ký quỹ: Công cụ mạnh mẽ cho nhà đầu tư chứng khoán nâng cao

Jan 24, 2026

Các sàn giao dịch chứng khoán Việt Nam: Upcom, OTC và những điều nhà đầu tư cần biết

Dec 28, 2025

Định giá cổ phiếu: Phương pháp và ứng dụng thực tiễn cho nhà đầu tư

Dec 22, 2025

Chiến lược đa dạng hóa danh mục đầu tư: Từ cổ phiếu đến trái phiếu

Dec 17, 2025

Các chỉ số chứng khoán quan trọng: VN30, Dow Jones và cách áp dụng trong đầu tư